Immobilie als Kapitalanlage: Wohnung, Haus 2025 kaufen? Checkliste Rendite, Finanzierung, Akquise

Immobilie als Kapitalanlage kaufen – Egal ob kleine Wohnungen, Mikro Apartments, Eigentumswohnung oder Traumhaus, dank Wohnraummangel, die perfekte Zeit, um zu investieren. Natürlich auch im größeren Maßstab (Mietshaus). Gewohnt wird immer und günstiger wird es nicht, Stichwort „Betongold“. Für Eigennutz, insbesondere aber, wenn Sie eine Immobilie vermieten wollen. Denn dann, bietet eine Immobilie als Kapitalanlage noch mehr Vorteile! Der größte Vorteile? Ihre Mieter bezahlen Ihre Immobilie! Sie geben einmal die Sicherheit (20% Eigenkapital) und mit der richtigen Rendite (also laufender Cashflow, monatlicher Gewinn), zahlt Ihr Mieter Ihr Immobilieninvestment ab! Sie verdienen Geld (Rendite Immobilie) durch 1) Vermietung und 2) später beim Verkauf, durch die Wertsteigerung. Wenn Sie jetzt noch 3) Steuern sparen mit Immobilien, bauen Sie sich ein stabiles, sicheres Vermögen auf – finanzielle Freiheit. In 28 Schritten zur Kapitalanlage – so planen Sie Ihren Immobilienkauf 2026.

Kapitalanlage Immobilie: Schnell erklärt

Wer seine erste Immobilie als Geldanlage kaufen will, steht vor vielen großen Fragen – verständlich.

Ihr großer Vorteil: Wenn Sie den Ablauf beim Kauf einer Immobilie einmal verstanden haben, sind Sie im Besitz von wertvollem Wissen, das Sie auch beim zweiten, dritten und vierten Immobilienkauf anwenden können.

Wir haben diese konkreten 28 Schritte ausgearbeitet, die Ihnen alles Wichtige zeigen!

- Wann lohnt sich der Kauf einer Immobilie als Kapitalanlage?

- Wie hoch ist eine gute Rendite bei Immobilien?

- Ist eine Immobilie eine gute Geldanlage?

- …

Bevor wir starten… der Geheimtrick einer guten Kapitalanlage

Warum ist eine Immobilie als Kapitalanlage sinnvoll?

Der „Geheimtrick“ einer guten Kapitalanlage ist … Ein Freund von mir sagte einmal in einem Gespräch: „Siehst du die Frau dahinten? Sie zahlt mir seit über 20 Jahren Miete“ (schnell berechnet: 12 x 20 x 940 = 225.600 €), PS: Er hat mittlerweile 26 Einheiten.

Der „Geheimtrick“ von Investoren: Ihre Mieter bezahlen Ihre Immobilie! Sie bürgen mit Ihrem Namen und Eigenkapitalanteil (20%) für die Sicherheit. Gleichzeitig wächst Ihr Vermögen, mit jedem Monat, dank positiven Cashflow (sofortiger Gewinn durch Vermietung).

Sie geben Eigenkapital, Ihre Mieter zahlen Ihre Immobilie ab

Ich begleite Sie! Ihr Stephan, Redaktion

Sie geben ausschließlich die Sicherheit für die Bank, zu Beginn (erste Immobilie) 20% Eigenkapital bei den ersten Immobilien, später immer weniger. Den Immobilienkredit zahlt ihr Mieter, wenn die Rendite hoch genug ist. Sie verdienen Geld (Cashflow Immobilie) durch Vermietung, später beim Verkauf, durch die Wertsteigerung. Wenn Sie jetzt noch Steuern sparen mit Immobilien, bauen Sie sich ein stabiles, sicheres Vermögen auf.

4 Vorteile einer Immobilie als Kapitalanlage:

- Langfristige Wertsteigerung

- Passives Einkommen durch Vermietung

- Hebelwirkung mit Immobilienkredit

- Steuerliche Vorteile bei Vermietung

Bereit für Ihre erste Kapitalanlage?

Cashflow Immobilie: Gute Kapitalanlage!

Mit einer Cashflow Immobilie (bzw. Rendite Immobilie) verdienen Sie sofort Geld durch Vermietung, statt erst später beim Hausverkauf oder Wohnungsverkauf. Deshalb achten viele Immobilien-Investoren, insbesondere auf die Rendite einer Immobilie und natürlich auch für die, die wenig Eigenkapital haben, sind Cashflow Immobilien eine smarte Strategie.

Nichts verpassen! Hier finden Sie mehr Immobilien Tipps auf YouTube.

#1 Grundwissen: 5 Schritte zur Verbreitung

Kaufen und vermieten – Starten Sie mit dem Grundwissen und den ersten 5 Schritten für Ihre Kapitalanlage. Beginnen Sie mit den 1) verschiedenen Immobilienarten und der großen Frage: Welche Immobilie kaufen? Mit unmittelbarem Übergang zum 2) Vermögensaufbau, der 3) Altersvorsorge in Zeiten von Inflation und 4) dem Unterschied zwischen Eigennutz und Kapitalanlage. In Schritt 5) lernen Sie den Unterschied zwischen Rendite- und Investmentimmobilien, bzw. Rendite / Wertsteigerung in A, B und C Lagen.

Grundwissen in 5 Schritten:

- ➡️ Immobilienarten

- ➡️ Immobilie kaufen: Vermögensaufbau

- ➡️ Altersvorsorge: Investment Immobilien

- ➡️ Eigennutz / Kapitalanlage: Vorteile und Nachteile

- ➡️ Rendite / Wertsteigerung: Unterschied

Immobilienarten: Welche Immobilie kaufen?

Welche Immobilie kaufen?

Schritt 1 beschäftigt sich mit dem Unterschied verschiedener Immobilienarten: Grundstücke, Gewerbe, Häuser und Wohnungen. Hier lernen Sie, weshalb in letzter Konsequenz Eigentumswohnungen (insbesondere für Einsteiger), die einfachste und sinnvollste Form der Kapitalanlage sind. Der Grund für eine Eigentumswohnung als Kapitalanlage:

Wohnungseigentümer sind Teil einer Eigentümergemeinschaft, Kosten teilen sich auf.

Hauseigentümer sind für alles allein verantwortlich, Sie tragen alle Kosten.

Warum ein Haus eine teure Investition ist?

Beispiel defekte Heizungsanlage – Ein einfaches Beispiel, die Heizungsanlage im Einfamilienhaus muss saniert werden. Als Hausbesitzer zahlen Sie den vollen Betrag der Sanierungsmaßnahmen (100%), Wohnungsbesitzer zahlen Kosten im Gemeinschaftseigentum dagegen immer nur anteilig. Wenn Sie Ihr Traumhaus suchen, kaufen Sie es! Für die, die Vermieten wollen, überlegen Sie es sich 2x, ob Sie ein Haus als Kapitalanlage kaufen.

In einem 8-Parteien-Haus beispielsweise nur 12,5% der Kosten. Bei Sanierungskosten von 10.000 Euro, reduzieren sich die Kosten für Teileigentümer und ganze -87,5%, auf nur noch 1.250 Euro (-8.750 Euro). Beide, Hausbesitzer und Wohnungsbesitzer, haben denselben Effekt: Die Heizung läuft wieder. Deshalb ist eine Wohnung als Kapitalanlage die smartere Variante.

Im Beispiel: Hauseigentümer zahlt 8x so viel!

Lernen Sie in Schritt 1 die verschiedenen Immobilientypen kennen, deren Vorteile und Nachteile.

➡️ Schritt 1: Welche Immobilie kaufen? Vorteile einer Eigentumswohnung.

Immobilie kaufen: Vermögensaufbau trotz Inflation?

Eine „Immobilie schafft echte Werte“, was das heißt, lernen Sie im zweiten Schritt vom Kapitalanlage-Ratgeber!

Dafür vergleichen wir Immobilien als Kapitalanlage, mit konventionellen Geldanlagen (zum Beispiel das klassische Sparbuch und Riester Rente für Altersvorsorge). Das große Problem vieler Geldanlagen ist die Inflation (oder auch Geldentwertung). Einfach gesagt: Was wäre, wenn Ihr Geld in 30 Jahren nur noch „die Hälfte“ wert ist? Keine Science Fiction, sondern Realität. Hier haben echte Vermögenswerte (wie Immobilien) klare Vorteile, denn Immobilien unterliegen nicht der Inflation.

➡️ Schritt 2: Was macht Eigentumswohnungen zu einer guten Kapitalanlage?

Altersvorsorge: Rente vs. Immobilie als Geldanlage?

Wie funktioniert Altersvorsorge?

Wie wird die Rente berechnet und wie viel können Sie maximal bekommen, auch als Top-Verdiener? Und… Haben Sie schon gewusst, dass Ihre Rente später, ganz normal von Ihnen versteuert werden muss? Als wäre das nicht genug… unterliegt die Rente zusätzlich auch noch den Effekten der Inflation, die Sie schon in Schritt 2 „Vermögensaufbau“ kennengelernt haben. Geldentwertung wirkt sich auf die Jahre extrem auf Ihr Vermögen aus. So werden aus heute zugesagten 2.500 Euro Rente, in 30 Jahren schnell nur noch 1.250 Euro (Kaufkraft). Davon werden auch noch Steuern abgezogen. Lernen Sie hier die Effekte der Inflation auf Ihre Rente kennen.

Tipp! Niedrige Zinsen für Sparer = niedrige Zinsen für Darlehen. Ein weiterer Vorteil von Immobilien als Kapitalanlage, selbst bei Niedrigzinsphasen.

Deshalb lohnt sich die Investition in eine Immobilie als Wertanlage umso mehr. Lernen Sie im Schritt 3 mehr über Rente und Altersvorsorge.

➡️ Schritt 3: Welche Vorteile haben Immobilien in der Altersvorsorge?

Eigennutz vs. Kapitalanlage: Was sind Vorteile / Nachteile?

Warum ist Eigennutz die teuerste Form des Wohnens?

Bevor es konkret in die Immobilien Kriterien (Parameter für die Suche) geht, lernen Sie in Schritt 4 noch einmal den Unterschied zwischen Eigennutz und Immobilien, die als Kapitalanlage nutzen, kennen. Denn:

Die teuerste Art zu Wohnen ist Eigennutz!

Eine Immobilie zum Eigennutz kann sich negativ auf Ihre Bonität auswirken, schließlich sind Sie als Eigennutzer Kreditnehmer und Tilgender zugleich. Als Vermieter zahlt Ihr Mieter, Sie geben die Sicherheit. Eigennutzer können auch keine steuerlichen Vorteile in Anspruch nehmen, Vermieter hingegen schon, diese können etwa die Zinsen des Immobilienkredits absetzen. Lernen Sie in Schritt 4 mehr über den Unterschied, die Vorteile für Kapitalanleger und die Nachteile für Eigennutzer.

➡️ Schritt 4: Wie unterscheiden sich Eigennutz und Kapitalanlage?

Rendite / Wertsteigerung: Welchen Effekt haben Grundstückspreise?

Was bedeutet Renditeimmobilie? Was bedeutet Investmentimmobilie?

Was bedeutet Renditeimmobilie? Was bedeutet Investmentimmobilie?

Alles dreht sich um die Immobilien Rendite!

Nachteil Investmentimmobilie in A-Lage

Insbesondere die Lage einer Immobilie hat großen Einfluss auf die Rendite der Immobilie. Immobilien in A-Lagen haben hohe Grundstückspreise, das hebt den Wert der Immobilie enorm und damit auch den Kaufpreis.

Die Mieten hier, Beispiel München, Berlin oder Hamburg, decken meist nie die Nebenkosten (Kredittilgung, Zinsen für den Kredit und Bewirtschaftungskosten). Damit zahlen Sie bei Investmentimmobilien in A-Lage immer drauf. Ihren Gewinn erzielen Sie erst beim Verkauf nach 15, 20 Jahren, durch die weiter steigenden Grundstückspreise.

Investmentimmobilie zusammengefasst:

- Immobilien in A-Lage wie München, Hamburg

- Hohe Grundstücks- und Kaufpreise

- Mieteinnahmen geringer als Nebenkosten (Kredit und Bewirtschaftung)

- Nachteil: Sie zahlen bis Verkauf jeden Monat drauf

Unser Tipp für Ihren Einstieg und Ihre erste Geldanlage: Kaufen Sie eine Renditeimmobilie!

Vorteil Renditeimmobilie in B-Lage

Renditeimmobilien werfen direkt Ertrag ab, da die Mieteinnahmen höher sind, als Ihre monatlichen Kosten (Kredit und Bewirtschaftung). Sie sind sogar so hoch, dass Ihnen jeden Monat ein Betrag x für Ihren Vermögensaufbau übrig bleibt. Solche Immobilien, mit direktem Cashflow finden Sie vorwiegend in B-Lagen. B-Lagen sind oft Städte und Gemeinden, im Speckgürtel großer Metropolen.

Der ultimative Vorteil für Einsteiger: Sie geben einmalig Eigenkapital für die Finanzierung der Immobilie. Ihr Mieter zahlt die Immobilie im Anschluss ab und Sie haben sogar noch einen zusätzlichen Betrag x für Ihren aktiven Vermögensaufbau. Mit der richtigen Hausverwaltung, die sich um Mieter und Mietverträge kümmert, haben Sie damit quasi kaum Arbeit. Perfekt für passiven Vermögensaufbau.

Renditeimmobilie zusammengefasst:

- Immobilien in B-Lage, rund um Metropolen

- Moderate Grundstücks- und Kaufpreise

- Mieteinnahmen decken Nebenkosten und bringen zusätzlichen Ertrag

- Vorteil: Mieter zahlt Ihre Immobilie ab + Sie erwirtschaften direkt Erträge

Egal, ob Rendite- oder Investmentimmobilie, in beiden Fällen profitieren Sie von einem weiteren Vorteil:

Grundstückswerte steigen mit der Inflation – Vorteile über Vorteile

Lernen Sie hier noch mehr über den Unterschied von Rendite und Wertsteigerung.

➡️ Schritt 5: Investment- oder Renditeimmobilie kaufen?

Schritt für Schritt, aus der Makrolage:

In die Mikrolage:

Tipp! Mit Cashflow Rechner Rentabilität einer Immobilie berechnen

Haben Sie ein Renditeobjekt gefunden und sind sich unsicher, wie profitabel die Immobilie ist, können Sie unseren kostenlosen Cashflow Rechner nutzen. Damit Sie Fehler vermeiden und frühzeitig feststellen können, ob Ihre Immobilie Gewinn abwirft oder Verluste verzeichnet.

Mit den ersten 5 Schritten haben Sie bereits viel Grundwissen für den Immobilienkauf aufgebaut. Jetzt geht es in die konkrete Vorbereitung.

Was gibt es vor dem Kauf zu beachten? Lernen Sie jetzt mehr über Fehler, Bonität und Eigenkapital

Immobilie finanzieren: Vorbereitung und Eigenkapital

In der Vorbereitungsphase lernen Sie zunächst die Bonität und Selbstauskunft (für die finanzierende Bank) kennen.

Für die Finanzierung ist es wichtig, solide Finanzflüsse nachzuweisen (Eigenkapital und regelmäßiges Einkommen). Schließlich geht es nicht nur um das einmalige Eigenkapital (Sicherheit), sondern auch um die anschließende, monatliche Tilgung des Kredits und die Zinszahlungen.

Danach lernen Sie die größten Fehler beim Immobilienkauf kennen, Fehler, die Sie bares Geld kosten und die Sie vermeiden können. Sobald Sie Schritt 8 erreicht haben, kommen Sie in die große 11-Punkte-Checkliste „Immobilien Kriterien“. In 11 Schritten bestimmen Sie die Kriterien Ihrer Immobilie. Je besser Sie auf den Kauf vorbereitet sind, desto einfacher wird Ihr Einstieg.

Die ideale Lage einer Immobilie, die minimale Mietrendite, der maximale Kaufpreis.

Hier bekommen Sie die Werkzeuge für die Kernaufgabe, profitable Immobilien finden.

Sobald Sie eine rentable Immobilie nach Ihren Kriterien gefunden haben, geht es in die Finanzierungsphase. Für eine Immobilienfinanzierung benötigen Sie Eigenkapital. Hier lernen Sie auch praktische Insider-Tipps kennen wie die Vollfinanzierung. So bekommen Sie Ihr Eigenkapital, nach Tilgung in selber Höhe, zurück. Durch dieses rollierende Eigenkapital können Sie schnell in die nächste Immobilie investieren.

Ihre Checkliste für die nächsten Schritte:

- ➡️ Selbstauskunft: Schufa-Auskunft

- ➡️ Fehler beim Immobilienkauf

- ➡️ Kriterien zur Immobilie ETW – 11-Punkte-Checkliste

- ➡️ Eigenkapital

Selbstauskunft: Bonität und Schufa-Auskunft

Selbstauskunft – Zu Beginn des Kaufprozesses, sollten Sie zunächst Ihre finanzielle Situation kennen und aufstellen. Dafür nutzen Sie die Selbstauskunft, zum Beispiel von Ihrer Bank oder Sie nutzen unsere kostenlose Vorlage: Selbstauskunft. In der Selbstauskunft tragen Sie Ihre monatlichen Einnahmen und Ihr Vermögen zusammen, ebenso wie Ihre monatlichen Ausgaben. Einfach gesagt, erkennen Sie so, welcher Betrag für eine Finanzierung übrig bliebe. Dasselbe macht die Bank und so ermittelt die Bank 1) ob Sie eine Finanzierung bekommen und 2) in welche Höhe Sie eine Immobilie finanzieren können.

➡️ Schritt 6: Selbstauskunft ausfüllen für die Bank.

Eigenkapital: Wie viel Eigenkapital brauchen Sie?

Eigenkapital – Der große Teil aller Immobilien wird finanziert und nicht Bar bezahlt. Für die Finanzierung einer Immobilie verlangen Banken eine Sicherheit, das sogenannte Eigenkapital. Der Eigenkapitalanteil, bei einer Finanzierung in Deutschland, liegt in der Regel bei 15%. Schauen wir uns die Berechnung vom Eigenkapital einmal an:

- Investitionskosten (Kaufpreis und Kaufnebenkosten): 400.000 Euro

- Ihr Eigenkapital (15%): 80.000 Euro

_____________________ - Darlehenssumme der Bank: 320.000 Euro

Gleich lernen Sie die 12-Punkte-Checkliste kennen, mit der Sie eine gute Immobilie finden. Hier wird das Eigenkapital noch wichtig, zum Beispiel bei der Frage: Wie viel Immobilie kann ich mir leisten? Doch zunächst, alles Wichtige zum Eigenkapital.

➡️ Schritt 7: Wie hoch ist der Eigenkapitalanteil?

Fehler beim Immobilienkauf vermeiden: Geld sparen

Käufer Fehler – In dieser Liste haben wir alle typischen Käufer Fehler für Sie. Diese Checkliste spart Ihnen direkt Geld, indem Sie diese Fehler vermeiden. Ein Beispiel: Nur 10% Mehrkosten bedeuten bei einem Kaufpreis von 300.000 Euro + 30.000 Euro. Bei circa 15% Eigenkapitalanteil Ihrerseits, brauchen Sie direkt + 4.500 Euro Eigenkapital. Schützen Sie sich vor typischen Fehlern, durch dieses Wissen:

➡️ Schritt 8: Die typischen Fehler beim Kauf.

Kleine Fehler häufen sich! Tipp, gleich lernen Sie praktische Bewertungsmethoden kennen und auch die typischen Mängel einzelner Baujahre, die Sie bei der Prüfung und Besichtigung von Immobilien auf dem Schirm haben sollten.

Checkliste: 12-Punkte um die ideale Immobilie zu finden

Kauf-Kriterien – Mit den nun folgenden 12 Punkten sind Sie zukünftig in der Lage, für Sie ideale und profitable Immobilien zu finden. Dafür stellen Sie ganz persönliche Kauf-Kriterien fest. Schritt für Schritt, von der Lage Ihrer Kapitalanlage Immobilie, über wichtige Faktoren wie „vermietet oder unvermietet“, „Neubau oder Bestand“, Mietrenditen, Kaufpreise und vieles mehr. Beginnen Sie hier.

➡️ Schritt 9: Starten Sie Ihre persönliche Kauf-Checkliste.

☑ Mieter und Mietvertrag: Vermietet oder unvermietet

Mietstand – Vermietet oder unvermietet kaufen, beides hat Vorteile und Nachteile. Sie können bestehende Mieter und Mietverträge übernehmen oder unvermietet kaufen, dann sanieren und mit Mietpreisanpassung neu vermieten. Treffen Sie Ihre ganz persönliche Entscheidung für Ihre 12-Punkte-Checkliste.

➡️ Schritt 10: Vorteile und Nachteile von vermieteten und unvermieteten Immobilien.

Hier noch ein kleiner Exkurs sollten Sie eine vermietete Wohnung für den Eigenbedarf kündigen wollen. Jeder, der für Sie als „nahestehende Person“ gilt, kann ein Grund für eine Eigenbedarfskündigung sein. Lernen Sie hier, wie Sie Anspruch auf Eigenbedarf beim Mieter geltend machen:

☑ Lage einer Immobilie: Rendite-Faktor

Lage, Lage, Lage – In jeder Immobilienbewertung der größte Faktor und später auch beim Kaufpreis, die Lage und damit Grundstückspreise. Im Bezug auf den Kaufpreis, ist eine 100 m² Eigentumswohnung in Städten wie Schwerin oder Duisburg etwas absolut anderes, als 100 m² in München oder Düsseldorf. Lage macht den Unterschied.

In diesem Schritt lernen Sie, wie Sie verschiedene Lagearten beurteilen, in Bezug auf deren Rendite.

➡️ Schritt 11: Wo investieren?

Die Lage ist ein essenzieller Aspekt, insbesondere weil Sie als Kapitalanleger unabhängig in der Standortwahl sind. Einfach gesagt: Hauptsache, die Rendite stimmt. Eigennutzer hingegen entscheiden mit Emotionen, oft Geschichte, weil schon Oma hier gewohnt hat. Sie können sich als Kapitalanleger für eine Lage entscheiden. Deshalb ist es wichtig, die grobe Unterteilung in A-, B- und C-Lage von Immobilien zu kennen.

Vereinfacht dargestellt (für Einsteiger):

- A-Lage = Rendite gleich / unter „Kosten“, Gewinn im Verkauf

- B-Lage = Rendite über „Kosten“, ständiger Ertrag

- C-Lage = Rendite über „Kosten“, höheres Risiko

Schauen wir uns die 3 Lagearten im Detail an:

Kapitalanlage Immobilie in A-Lage: Nachteil Rendite

A-Lage Immobilien – Immobilien in A-Lage finden Sie Metropolen wie München, Hamburg, Berlin oder auch an kleineren, lokalen Hotspots auf Sylt oder Starnberg (Bayern). Hier sind Immobilien teuer und die Mieten nicht hoch genug, um die Kosten (Tilgung, Zinsen und Rücklagen) zu decken. Gewinn erzielen Sie erst beim Verkauf, durch die weiterhin gestiegenen Grundstückspreise (Bodenwert).

Typische Städte in A-Lage:

Spekulationssteuer beim Verkauf – Beachten Sie beim Verkauf die Spekulationsfrist. Verkäufe unterliegen der Spekulationsfrist, wenn sie innerhalb von 10 Jahren nach dem Kauf, wieder verkauft werden. Nach den 10 Jahren der Spekulationsfrist, sind alle Gewinne aus dem Immobilienverkauf steuerfrei. Verkaufen Sie vorher, unterliegt der Gewinn aus dem Verkauf der üblichen Steuerpflicht. Lesen Sie hier mehr zur:

Kapitalanlage Immobilie in B-Lage: Vorteil Rendite

B-Lage Immobilien – Profitable Renditeimmobilien finden Sie vorwiegend in B-Lage und guter B-Lage. Gute B-Lagen befinden sich in der Regel in der Nähe von großen Metropolregionen, etwa den A-Lagen um München (wie Freising, Dachau oder auch Unterhaching) oder Frankfurt (Darmstadt, Offenbach, Rüsselsheim). Regionen mit guter Infrastruktur, Krankenhäusern, Schulen, Nähe zu Universitäten und Hochschulen.

In B-Lagen können Sie eine Immobilie günstig kaufen, natürlich relativ, im Vergleich zu A-Lagen und eine gute Rendite erzielen. Gleichzeitig haben Sie auch auf lange Sicht, wenig Risiko von Leerstand.

Tipp! Ab 7+ % Rendite, haben Sie ein profitables Objekt (bei aktuellem Zinsniveau)

Typische Städte in B-Lage:

- Aschaffenburg

- Bonn

- Koblenz

- Ludwighafen

- Peine

- Ravensburg

- …

Kapitalanlage Immobilie in C-Lage: Nachteil Risiko

C-Lage Immobilien – Immobilien in C-Lage bedeuten für Sie als Wertanlage mehr Risiko, vor allem durch Leerstand. Jeder Monat ohne Mietzahlung bedeutet, dass Sie die vollen Kosten (Tilgung, Zinsen und Rücklagen) tragen. Diese Regionen sind stagnierend, häufig ziehen die Bewohner weg. Fazit: Günstiger Kaufpreis, höheres Risiko, dafür attraktive Renditen. Unsere Empfehlung: Starten Sie Ihre Kapitalanlage nicht mit einer Immobilie in C-Lage, wenn Sie keine Vorerfahrungen haben. Setzen Sie auf eine Immobilie in B-Lage oder guter B-Lage.

Sie kennen jetzt die A-, B- und C-Lage von Immobilien.

☑ Makro- und Mikrolage: Wo investieren?

Lernen Sie jetzt, wie Sie strategisch den perfekten Standort für Ihre Kapitalanlage analysieren.

Als Kapitalanleger sind Sie, wie eben schon gelernt, nicht auf einen Standort angewiesen, Sie sind relativ flexibel, solang die Rendite „stimmt“. Um gute Standorte zu finden, gehen erfahrene Kapitalanleger analytisch vor, von der Makro- in die Mikrolage.

Analyse schnell erklärt:

- Makrolage: In welcher Stadt kaufen?

- Mesolage: In welchem Stadtteil kaufen?

- Mikrolage: In welcher Straße kaufen?

➡️ Schritt 12: Gute Standorte analysieren.

Makrolage – Hier noch ein kleines, praktisches Beispiel für die einzelnen Schritte, von der Makro- in die Mikrolage. Damit wir für unser Beispiel so viele wie möglich abholen, wählen wir ein Beispiel aus NRW. Wie entscheiden Sie, in welche Makrolage Sie investieren wollen? Suchen Sie Standorte, an denen Sie durch Gründe, ohnehin häufiger sind, durch die Arbeit oder durch Familie und Freunde.

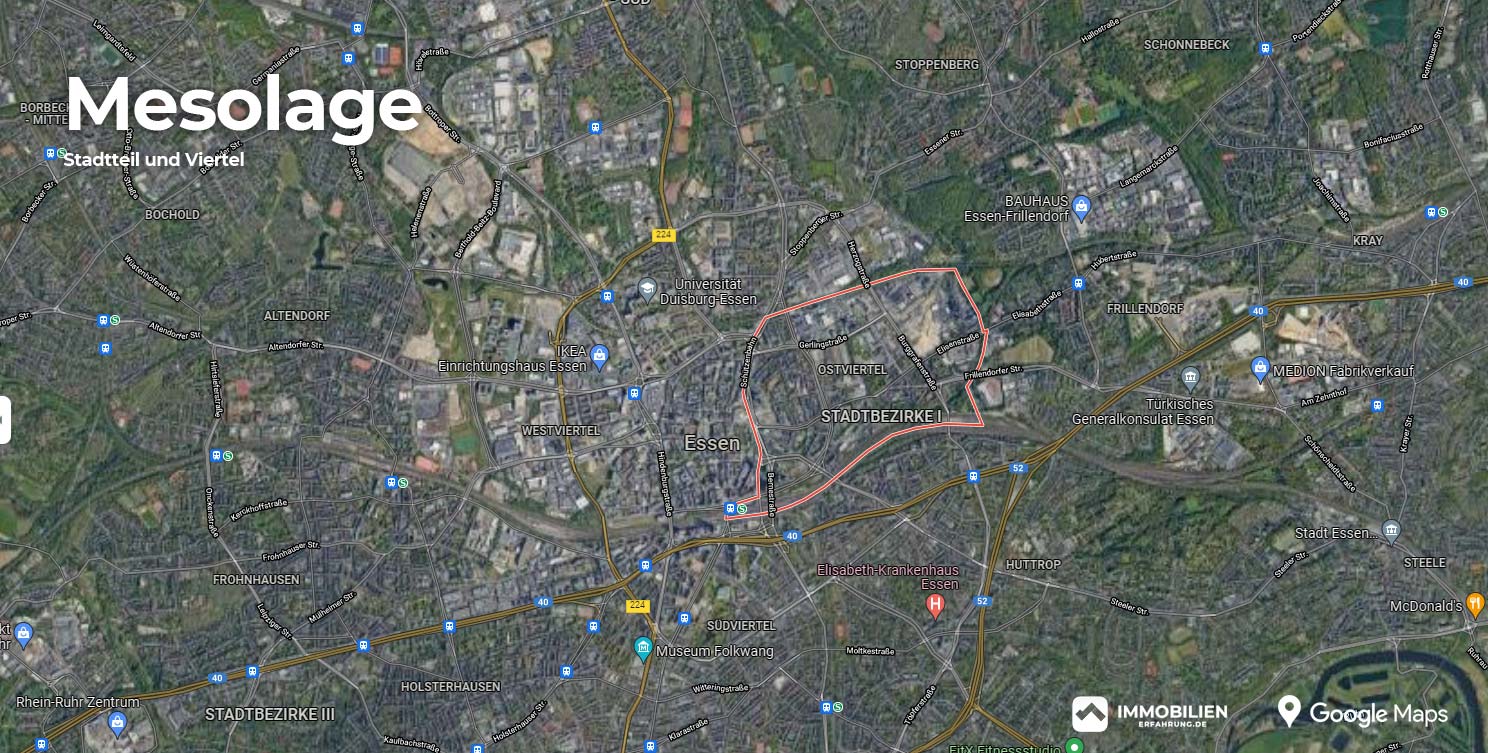

Beispiel: Makrolage in Deutschland (Auswahl: Essen, NRW)

Mesolage – Wenn die Entscheidung in der Makrolage auf eine bestimmte statt gefallen ist, wie hier die Stadt Essen, dann geht es weiter in die Mesolage. Mesolage bedeutet für Sie, die Auswahl des richtigen Stadtteils. Attraktiv für Kapitalanleger sind natürlich Stadtteile, in denen viele Menschen wohnen und hinziehen. Zum Beispiel in der Nähe von Universitäten und Hochschulen. Tipp! Hier lassen sich auch hervorragend Mikro Apartments vermarkten, wenn richtig gemacht, mit weniger Fläche und mehr Rendite.

Beispiel: Mesolage in Essen (Ostviertel)

Mikrolage – Im letzten Schritt folgt die Mikrolage, das bedeutet, in welcher konkreten Straße kaufen Sie? Ein einfaches Beispiel, der Kaufpreis Unterschied zwischen Hauptstraße und Seitenstraße kann schon beträchtlich sein. Sogar in einer Straße, können die Kaufpreise schwanken. Auf der einen Seite die Kreuzung zur Hauptstraße, auf der anderen Seite das Ende im ruhigen Park.

Mit dieser Analyse aus Makro-, Meso- und Mikrolage, finden Sie Schritt für Schritt, die optimale Lage Ihrer ersten Kapitalanlage Immobilie bestimmt.

Beispiel: Mikrolage in Essen (Straße und fast schon Hausnummer)

Tipp: Immobilien Akquise! Immobilien als „Erster“ finden

Immobilien Akquise – Um profitable Immobilien schnell und effektiv zu finden, nutzen Profis Methoden der Immobilien Akquise. Vor allem Immobilienportale und Online-Tools helfen Ihnen als Kapitalanleger oder Deal-Trader gute Immobilienangebote zu finden, um schnelle und sichere Entscheidungen zu treffen. Lernen Sie hier mehr über die:

☑ Der richtige Standort: Konkretes Investment

Standort – In Schritt 13 fassen Sie Ihre Gründe und Erkenntnisse aus den Lagearten und der Makro- bis Mikrolage zusammen. So können Sie sich für den „richtigen Standort“ für Ihre Kapitalanlage entscheiden.

➡️ Schritt 13: Der richtige, der perfekte Standort (für Sie).

☑ Maximaler Kaufpreis: Eigenkapital und Kredit

Kaufpreis berechnen – In Schritt 14 berechnen Sie den maximalen Kaufpreis, den Sie sich derzeit „leisten“ können. Oder anders gesagt, wie viele Immobilien Sie finanzieren können. Maßgeblich für den maximalen Kaufpreis sind Ihre 1) Bonität, 2) Eigenkapital und 3) der Beleihungswert Ihrer möglichen, zu finanzierenden Immobilie.

Kaufpreis berechnen – In Schritt 14 berechnen Sie den maximalen Kaufpreis, den Sie sich derzeit „leisten“ können. Oder anders gesagt, wie viele Immobilien Sie finanzieren können. Maßgeblich für den maximalen Kaufpreis sind Ihre 1) Bonität, 2) Eigenkapital und 3) der Beleihungswert Ihrer möglichen, zu finanzierenden Immobilie.

Ob Sie eine Finanzierungszusage von der Bank bekommen und wie hoch die Immobilienfinanzierung ist, wissen Sie erst, nachdem Sie die Selbstauskunft (Schritt 6 der Kapitalanlage) und alle Unterlagen bei der Bank (Schritt 29) eingereicht haben.

Berechnen Sie hier vorab Ihren maximalen Kaufpreis.

➡️ Schritt 14: Wie viele Immobilien können Sie sich leisten?

Tipp! Rechnen Sie schnell und einfach am Computer, mit unserem:

☑ Mietrendite: Wie viel Ertrag bringt eine Immobilie?

Rendite einer Kapitalanlage – Das Wort „Rendite“ haben Sie schon häufiger gelesen! Mit Grund, denn für Kapitalanleger zählt vor allem eines, eine gute Mietrendite.

Schnell erklärt: Sie haben auf der einen Seite monatliche Kosten (Tilgung, Zinsen, Instandhaltungsrücklage und Bewirtschaftung). Jedoch haben Sie die Einnahmen aus der Vermietung Ihrer Immobilie. Stellen Sie diese Einnahmen und Kosten ins Verhältnis, erhalten Sie als Ergebnis die Rendite.

Mit nur 2 Faktoren wissen Sie schnell, ob eine angebotene Immobilie die monatlichen Kosten durch die Mieteinnahmen deckt. Sie können aber auch einfach und schnell verschiedene Angebote vergleichen.

Formel zur Berechnung:

Nettomietrendite = ( [ Monatskaltmiete – Instandhaltungsrücklage ] *12) / (Kaufpreis + Kaufnebenkosten) * 100

Lernen Sie hier alles über die Rendite einer Immobilie!

➡️ Schritt 15: Ertrag einer Immobilie.

☑ Minimale Mietrendite: Wie viel Rendite mindestens?

Minimale Rendite – Je höher die Rendite, desto besser. Doch wie hoch muss eine Rendite sein, damit eine Immobilie profitabel ist, also zusätzlich monatlichen Ertrag für Ihren Vermögensaufbau abwirft?

Rendite steht immer im Verhältnis zu den Kosten Ihrer Immobilie. Maßgeblich derzeit, sind die Zinsänderungen. +1 % mehr Zinsen, bedeutet 1% mehr Rendite, die Sie mindestens erwirtschaften müssen. Bei Zinsen um 0%, die es lang gab, war eine Rendite von mindestens 6% erforderlich, um alle Kosten (Tilgung, Zinsen, Instandhaltungsrücklage und Bewirtschaftung) zu decken.

Basierend auf ~ 0% Verzinsung (Kredit) sind das die Mindest-Renditen:

△ Hohe Mietrendite bedeutet 7% und mehr

▷ Bei 5%, 6% sind die Kosten gedeckt

▽ Liegt die Rendite bei 4% und weniger, zahlen Sie monatlich mit

Lernen Sie hier über die Mindest-Renditen von Kapitalanlagen.

➡️ Schritt 16: Wie hoch muss die Rendite sein?

☑ Zustand einer Immobilie: Bestand oder Neubau?

Bestand oder Neubau – Beides hat Vorteile und Nachteile.

In Schritt 16 lernen Sie den Unterschied zwischen Bestands- und Neubauimmobilien. Eine neue Immobilie kostet mehr Geld, ist in Ihrer Instandhaltung aber wesentlich anspruchsloser als eine Bestandsimmobilie, die je nach Baujahr, ihre typischen Mängel aufweist. Gleichzeitig sind die Renditen von Bestandsimmobilien höher und Sie haben noch viel Optimierungspotenzial durch Aufwertung.

➡️ Schritt 17: Vorteile und Nachteile von Bestand und Neubau.

Bestandsimmobilie mit älterem Baujahr:

Neubau Siedlung:

☑ Baujahr einer Immobilie: Mängel-Liste

☑ Baujahr einer Immobilie: Mängel-Liste

Baujahr – Je nach Baujahr einer Immobilie, gibt es typische Mängel.

Bei einer Bestandsimmobilie sollten Sie die typischen Mängel der einzelnen Baujahre und Jahrzehnte kennen, um Fehler beim Kauf zu vermeiden. Dafür haben wir für Ihre Kapitalanlage die wichtigsten Mängel gesammelt, nach Jahrzehnten. Angefangen bei Immobilien mit Baujahr vor 1900, denn davon gibt es in Deutschland immer noch Millionen, oft sogar in bester Lage wie München, Berlin oder Hamburg-Mitte. Bis zu neueren Gebäuden um 1980, 1990 und aus den 2000ern.

➡️ Schritt 18: Unsere Checkliste für Baujahr und Mängel.

☑ Größe einer Immobilie: Maximale Wohnfläche

Wohnfläche – Je nach Region und Stadtteil unterscheidet sich die „ideale“ Größe einer Wohnung.

Wenn Sie eine Immobilie als Kapitalanlage kaufen, dann mit langfristiger Perspektive. Wie groß eine Immobilie sein sollte, hängt stark von deren Lage und der Entwicklung dieser ab. Dafür wägen Sie auch zukünftige Entwicklungen ab, zum Beispiel die Entwicklung der Einwohnerzahl, die Wirtschaft, Bildung und vieles mehr.

Ein Beispiel: Die Menschen in Deutschland leben zunehmend alleinstehend. Eine 4-Zimmer oder sogar 5-Zimmer Wohnung mit 100 m² und mehr, wird zunehmend schwieriger vermietbar, im Verhältnis zu kleineren Wohnungen, mit relativ günstigeren Mieten. Gleichzeitig haben Sie als Kapitalanleger den Vorteil, dass Sie aus weniger Wohnraum mehr Mietrendite holen. Der Trend geht deshalb zu 1- bis 2-Zimmer-Wohnungen, sogenannten Mikroapartments mit 25 m² bis 40 m².

➡️ Schritt 19: Die richtige Größe einer Immobilie.

☑ Erbpacht: Mit Nutzungsrecht Geld verdienen?

Erbpacht – Die letzten zwei Stichpunkte in Ihren Kauf-Kriterien: Erbpacht, Sozialbindung und Nachbindung.

Vielleicht haben Sie bisher kaum etwas über diese beiden Anlageformen gehört. Die Erbpacht und die Sozialbindung, bzw. Nachbindung. Beginnen Sie mit der Erbpacht. Schritt 20 erklärt Ihnen ein spezielles, aber interessantes Geschäftsmodell, die sogenannte Erbpacht. Einfach gesagt bedeutet Erbrecht, dass das Eigentumsrecht und das Nutzungsrecht dauerhaft getrennt sind. Wenn Sie auf einem Erbpachtland bauen, kaufen Sie das Grundstück nicht, Sie pachten es für eine bestimmte, vertraglich vereinbarte Zeit vom Eigentümer. Es gibt also 2 Parteien, den Erbbaurechtsgeber (1. Person) und den Erbbaurechtnehmer (2. Person).

➡️ Schritt 20: Geld verdienen mit Nutzungsrecht & -zeit.

☑ Sozialer Wohnungsbau: Sozialbindung und Nachbindung

Sozialbindung und Nachbindung – Der letzte Punkt auf Ihrer 12-Punkte-Kauf-Checkliste.

In Schritt 21 lernen Sie den sozialen Wohnungsbau kennen und Aspekte, die Sie beachten müssen, wenn Sie in eine solche Immobilien investieren. Natürlich erwähnen wir den sozialen Wohnungsbau nicht umsonst, denn er hat auch Vorteile für Kapitalanleger, sobald die Sozialbindung endet und vorab. Zum Beispiel durch zinsgünstige Darlehen der öffentlichen Hand, für Sozialwohnungen (Bau und Kauf). Sie gehen aber auch Verpflichtungen ein, bis die Nachbindungsfrist endet, die immerhin ganze 10 Jahre dauert.

➡️ Schritt 21: Sozialer Wohnungsbau als Kapitalanlage.

Jetzt geht es in die Praxis!

Sie haben alle Kriterien für Ihre Immobilien Akquise festgelegt!

Sie haben alle 12-Punkte durchdacht, um die ideale Immobilie zu finden. Weiter geht es mit der Suche (Akquise) und der Bewertung von Immobilien.

Immobilie finden: Akquise und Bewertung

Ab jetzt geht es darum, profitable Immobilien zu finden. Dafür haben Sie bereits:

- Erstes Grundwissen: Kapitalanlage vs. Eigennutz, Vermögensaufbau, Eigenkapital, usw.

- Kauf-Checkliste: 12 Kriterien für Ihre Kapitalanlage Immobilie

Sie haben das Grundwissen, Sie haben die Kauf-Checkliste: Weiter geht es mit der Immobiliensuche, die Immobilien Akquise. Hier lernen Sie jetzt die Bewertung von Immobilien kennen. Zum einen, die schnelle Kaufmännische Prüfung und zum anderen, die ausführliche technische Prüfung einer Immobilie vor Ort. Erneut mit Blick auf den Zustand der Immobilie, durch die Bewertung nach Baujahren. So ermitteln Sie einen realistischen Kaufpreis, statt sich auf Angebotspreise der Verkäufer zu verlassen.

Danach kalkulieren Sie den Kaufpreis Ihrer Immobilie, exakt mit allen Kaufnebenkosten, der Grunderwerbsteuer, Grundbuch, Notarkosten und Maklerprovision. Zu guter Letzt lernen Sie noch die Unterlagen für Ihre Bank kennen und den Kaufvertrag für Ihre erste Immobilie.

Ihre nächsten 5 Schritte zum Kauf:

- ➡️ Immobilien Akquise

- ➡️ Kaufmännische Prüfung

- ➡️ Technische Prüfung

- ➡️ Bewertung nach Baujahren

- ➡️ Kalkulation: Eigentumswohnung

Akquise: Profitable Immobilien finden

Immobilien Akquise – Die Wege, um rentable Immobilien zu finden, sind vielfältig.

Immobilien finden Sie durch persönliche Kontakte in der Familie, unter Freunden und Kollegen. Sie können mit Immobilienmaklern sprechen, Sie können aber auch selbst nach Immobilien suchen, in Immobilienportalen und in lokalen Zeitungen. Ist Ihnen ein hohes Maß an Diskretion wichtig, können Sie auch das Ihrem Immobilienmakler mitteilen und sich Off Market Immobilien vorschlagen lassen.

Ebenso gibt es Tools (Online-Programme), zum Beispiel um Immobilienportale automatisiert zu durchsuchen. Lernen Sie hier diese und weitere Methoden kennen, um die wenigen, günstigen Angebote zu bekommen.

➡️ Schritt 22: So finden Sie günstige Immobilien.

Schnelle Bewertung: Kaufmännische Prüfung

Schnelle Bewertung: Kaufmännische Prüfung

Kaufmännische Prüfung – Schnelle Bewertung vom Exposé / Inserat, statt aufwendiger Besichtigung.

Damit Sie in Ihrer Immobilien Akquise keine Zeit verschwenden, sollten Sie sich Immobilien nur dann vor Ort ansehen, wenn die Kennzahlen stimmen. Diese Einschätzung können Sie bereits am Schreibtisch vornehmen oder von überall, unterwegs am Smartphone. In der schnellen, kaufmännischen Prüfung werden alle zentralen Kennzahlen berücksichtigt und Sie sehen auf einen Blick ob sich ein genauerer Blick auf das Angebot lohnt oder nicht.

➡️ Schritt 23: Die schnellste Form der Bewertung.

Bewertung vor Ort: Technische Prüfung

Technische Prüfung – Besichtigung und Bewertung einer Immobilie vor Ort.

Wenn Sie sich, durch Ihre schnelle, kaufmännische Prüfung, für eine Immobilie entschieden haben, sollten Sie schnell zum Telefon greifen und einen Besichtigungstermin ausmachen. In der technischen Prüfung gehen Sie sprichwörtlich Schritt für Schritt für die gesamte Immobilie. Grundstück, Fassade, Wohnräume, Mauerwerk, Keller, über technische Anlagen von Heizung, Elektrik, bis in den Dachstuhl. Nur so, können Sie ein Immobilienangebot wirklich auf Herz und Nieren prüfen.

➡️ Schritt 24: Besichtigung einer Immobilie.

Bewertung nach Baujahr: Kaufpreis

Bewertung nach Baujahr – Der letzte Schritt zur Kaufpreis Kalkulation.

Welchen Einfluss Baujahre auf die Substanz und die Mängel-Liste von Immobilien haben, wissen Sie seit Schritt 18, der „Mängel-Liste nach Baujahren“. Jetzt haben Sie eine konkrete Immobilie vor sich und können das Wissen um die typischen Mängel in die Bewertung mit einbringen. Lernen Sie hier, worauf es bei Baujahren und Werteinfluss ankommt.

➡️ Schritt 25: Bewertung von Substanz und Zustand.

Kaufpreis berechnen: Alle Kosten und Nebenkosten

Kaufpreis berechnen – Jetzt fassen Sie alle Kosten und Kaufnebenkosten zusammen.

Kaufpreis berechnen – Jetzt fassen Sie alle Kosten und Kaufnebenkosten zusammen.

In Schritt 26 berechnen Sie den Kaufpreis Ihrer Immobilie, bestehend aus dem Kaufpreis und den Kaufnebenkosten. Immer dabei sind die Grunderwerbsteuer, Grundbuchkosten, Notarkosten. Wenn ein Makler von Verkäufer- oder Käuferseite beauftragt wurde, fällt außerdem Maklerprovision an.

➡️ Schritt 26: So berechnen Sie den Kaufpreis einer Immobilie.

Grunderwerbsteuer – Was bedeutet Grunderwerbsteuer? Wer muss die Grunderwerbsteuer zahlen? Wie hoch ist die Grunderwerbsteuer (in den einzelnen Bundesländern)? Hier ein kleiner Exkurs mit den Steuersätzen aller Bundesländer:

Maklerprovision – Wenn ein Immobilienmakler involviert ist, fällt (bei Privatkauf) Maklerprovision an. Nach derzeitiger Gesetzeslage, zu gleicher Hälfte (jeweils 50%) verteilt, auf Käuferseite und Verkäuferseite. Lernen Sie hier die unterschiedlichen Maklerkosten in den Bundesländern kennen.

Ihr nächster Schritt, führt Sie zur Finanzierung und zum fertigen Kaufvertrag.

Immobilie kaufen: Finanzierung und Notartermin

Die letzten zwei Schritte zur Immobilie! Fassen wir uns deshalb kurz.

- ➡️ Unterlagen für die Bank

- ➡️ Kaufvertrag

Unterlagen für die Bank: Immobilienfinanzierung

Schritt Nummer 27 ist die vorletzte Stufe zur ersten Immobilie. Hier lernen Sie die Unterlagen kennen, die Ihre Bank für eine Immobilienfinanzierung verlangt. Im Ratgeber finden Sie außerdem noch einmal die kostenlose Vorlage (PDF) für Ihre Selbstauskunft.

➡️ Schritt 27: Unterlagen für Ihre Finanzierung.

Kaufvertrag: Wohnungskauf mit Notar abschließen

Herzlichen Glückwunsch! Sie haben 27 Schritte gemeistert, jetzt kommen Sie zum finalen Schriftstück, den Kaufvertrag. Ihr Kaufvertrag, besiegelt beim Notar letztendlich die vollständige Immobilientransaktion, zwischen Immobilienverkäufer und Ihnen, als Immobilienkäufer. Danach sind Sie offiziell Immobilieneigentümer.

➡️ Schritt 28: Kaufvertrag erstellen und Notartermin.

Herzlichen Glückwunsch!

Mit dieser Checkliste haben Sie alle Schritte zur Kapitalanlage gelernt!

Vom Grundwissen über die perfekte Vorbereitung, die eigenen, persönlichen Kriterien zur Immobiliensuche, zur Bewertung, Finanzierung, Eigenkapital und Kaufvertrag.

Und jetzt? Günstige Immobilien finden & kaufen

Im Einkauf liegt der Gewinn!

Günstige Immobilien finden Sie, wenn Sie mit Strategie vorgehen. Je günstiger der Kaufpreis, desto 1) weniger Nebenkosten, 2) weniger Zinsen, 3) weniger Steuern und wichtig für Kapitalanlager*innen 4) mehr Rendite! Es gibt verschiedene Methoden und Strategien, lernen Sie hier, worauf es ankommt:

Günstige Immobilien finden Sie, wenn Sie mit Strategie vorgehen. Je günstiger der Kaufpreis, desto 1) weniger Nebenkosten, 2) weniger Zinsen, 3) weniger Steuern und wichtig für Kapitalanlager*innen 4) mehr Rendite! Es gibt verschiedene Methoden und Strategien, lernen Sie hier, worauf es ankommt:

Neu! Video Kurs

Immobilien Grundwissen für Einsteiger! Der perfekte Start zur ersten Immobilie. Lernen Sie hier mehr:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!