Wie viel Prozent Rendite sollte eine Immobilie bringen? Einfach erklärt – Mietrendite

In unserem Ratgeber Mietrendite, aber auch die minimale Mietrendite, haben wir die Grenzen der Rendite einer Immobilie schon ausgelotet. In diesem kleinen Artikel wollen wir noch einmal explizit die Frage besprechen, wie viel Prozent Rendite sollte eine Immobilie bringen?

Typische Berechnung der „niedrigsten“ Rendite

Wie Sie bereits im Ratgeber minimale Mietrendite gelernt haben, schwankt die ideale Rendite, je nachdem, wie hoch die Zinsen für die Immobilienfinanzierung, aber auch die spätere Anschlussfinanzierung (bzw. die Zinsen der Anschlussfinanzierung), sind. Betrachtet man die letzten Jahrzehnte, gab es beim Zinssatz keine größeren Schwankungen.

Deshalb hat sich folgende Berechnung etabliert.

Die Rendite selbst beschreibt das Verhältnis aus (einfach gesagt) Einnahmen und Ausgaben.

Mieteinnahmen / Kaufpreis (und Nebenkosten) = Rendite in %

Ihr Ziel ist positiver Cashflow, also ein Ertrag nach Kosten.

Kosten in der Renditerechnung

Die Kosten setzen sich zusammen aus:

- Tilgung des Darlehens ~ 2%

- Zinsen für das Darlehen ~ 2%

- Instandhaltungsrücklage ~ 2%

Sie können auch unseren praktischen Rendite-Rechner nutzen.

Minimale Rendite = 6%

~ 2% heißt, dass Sie für jeden Posten mit circa 2% (vom Kaufpreis) pro Jahr, rechnen können. Zusammen ergibt sich damit ein Kostenblock von 6%. Die Antwort auf die Frage: Wie viel Prozent Rendite sollte eine Immobilie bringen?“ ist also:

Minimale Rendite = 6%

Alles unter 6% Rendite verursacht negativen Cashflow oder einfach gesagt: Sie zahlen jeden Monat für Ihre Immobilie, statt Ihr Mieter.

Dieser Wert kann aber steigen, wenn die Zinsen steigen. Ein Einblick:

Einfluss Tilgung / Zinsen: Vergleich

Ihre Tilgung ist in etwa immer gleich. Sagen wir, Sie haben einen Kredit über 100.000 Euro, zahlen diesen über 25 Jahre (300 Monate) zurück, dann ist die Tilgung immer bei 333,33 Euro / Monat bzw. 4.000 Euro / Jahr.

- Kredit: 100.000 Euro

- Tilgungszeitraum: 25 Jahre (300 Monate)

- Tilgung / Monat: 333,33 Euro

- Tilgung / Jahr: 4.000,00 Euro

Zinsen hingegen variieren, je nachdem, welches Zinsniveau gerade herrscht. Schauen wir uns einmal die Kosten, nach Zinshöhe an. Grundlage dafür ist die Finanzierungssumme von 100.000 Euro.

- 1% Zinsen = 1.000 Euro / Jahr

- 2% Zinsen = 2.000 Euro / Jahr

- 3% Zinsen = 3.000 Euro / Jahr

- 4% Zinsen = 4.000 Euro / Jahr

Wie hoch der aktuelle Zinssatz ist, spielt für Sie (in Bezug auf Finanzierung und Rendite) also eine erhebliche Rolle. Ganz im Gegensatz zur Tilgung.

Tipp! Darlehen mit Zinsbindung

Hier haben wir einen kleinen Artikel zur Zinsentwicklung in den kommenden Jahren:

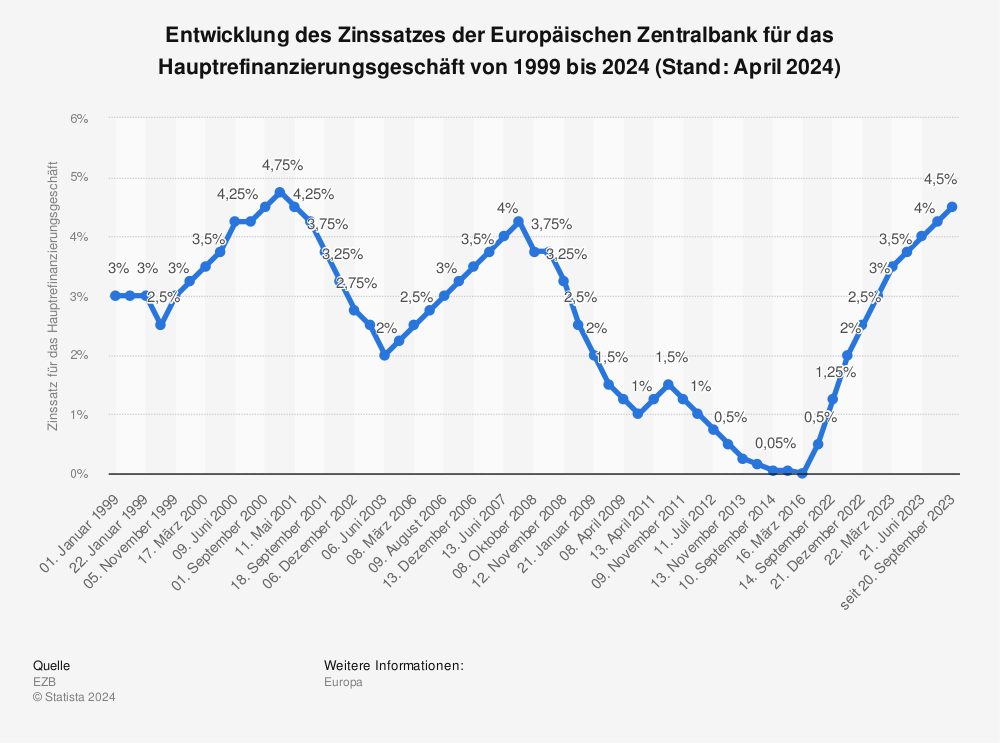

Rückblick: Zinsen für Kredite

Zur Verdeutlichung, die Zinsentwicklung der letzten Jahrzehnte. Genauer, die Entwicklung des Zinssatzes der Europäischen Zentralbank für das Hauptrefinanzierungsgeschäft.

Mehr Statistiken finden Sie bei Statista.

Immobilienrendite für Kapitalanleger

Vor dem Immobilienkauf kommt die Suche nach rentablen Immobilien. Wer Immobilien als Kapitalanleger kauft, will vor allem eines: Positiven Cashflow. Warum? Mit ausreichend Überschuss (Rendite) zahlt Ihr Mieter Ihre Immobilie ab. Doch wie finden Sie solche guten Rendite-Immobilien? Das ultimative Tool, zur schnellen Bewertung der Rentabilität, ist die Mietrendite (genauer die Bruttomietrendite). In diesem Ratgeber lernen Sie die Mietrendite und Ihre Vorteile kennen.

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!