Haus als Kapitalanlage 2025 sinnvoll? Risikos, Vorbereitung & Anleitung – Für Anfänger

Haus als Kapitalanlage (sinnvoll?)- Reihenhaus, Einfamilienhaus, Zweifamilienhaus oder ein frei stehendes Haus: Welche Hausart eignet sich als Kapitalanlage? Lernen Sie hier das Hauskauf 1×1 mit wertvollen Tipps, Erfahrungen, aufgebaut in 30 logischen Schritten bis zur Schlüsselübergabe. Machen Sie sich die Erfahrungen zunutze und vermeiden Sie die typischen Fehler beim Hauskauf. Der praktische Effekt: Weniger Fehler, mehr Geld in der Tasche! Bevor wir starten, noch ein kleiner Blick auf die Nachteile von Häusern als Kapitalanlage.

⚠️ Vor dem Hauskauf als Kapitalanlage! Nachteile prüfen

Spekulationssteuer-Rechner

Berechnen Sie die Spekulationssteuer beim Immobilienverkauf — mit 10-Jahres-Frist, persönlichem Steuersatz und Freibeträgen nach §23 EStG.

Alle Angaben ohne Gewähr · Keine Steuer-, Rechts- oder Finanzberatung · Ergebnisse dienen ausschließlich der Orientierung · © immobilien-erfahrung.de

Wenn Sie unbedingt ein Haus kaufen wollen, überspringen Sie diesen Abschnitt.

Faustformel: Mehrfamilienhaus gute Kapitalanlage. Einzelnes Haus, weniger gute Kapitalanlage. Warum ist das so?

Das Eigenheim, das Traumhaus, endlich „mietfrei“ wohnen. Wenn Sie absolut überzeugt sind, dass ein Einfamilienhaus, ein Reihenhaus oder ein Doppelhaus das Richtige ist für Sie, lassen Sie sich nicht davon abbringen. Die Kombination Eigennutz und Haus bringt allerdings Nachteile mit sich.

⚠️ Eigennutz ist die teuerste Form des Wohnens. Als Hauseigentümer zahlen Sie immer 100% der Kosten, als Eigennutzer entgehen Ihnen zusätzlich Steuervorteile. Unsere Empfehlung: Investieren Sie in eine Eigentumswohnung als Kapitalanlage. Warum? Lernen Sie hier die Gründe: Eigennutz vs. Kapitalanlage

Lesen Sie hier weiter:

Jetzt zur Hauskauf Anleitung 2026!

Wenn Sie ein Haus kaufen wollen, lassen Sie sich aber auf keinen Fall von uns abbringen. Ganz im Gegenteil!

Wenn Sie ein Haus kaufen wollen, lassen Sie sich aber auf keinen Fall von uns abbringen. Ganz im Gegenteil!

Lesen Sie jedes dieser 30 Kapital aufmerksam. Notieren Sie sich am Ende jedes Kapitels die für Sie wichtigsten Learnings.

Mit jedem dieser 30 Schritte entwickeln Sie Ihre persönliche Investmentstrategie.

Sind Sie bereit?

Haus kaufen: Vorbereitung & Grundwissen

Bevor Sie Ihr erstes Haus kaufen, kommt die Vorbereitung zum Hauskauf. Auch hier geht es nicht sofort um Finanzierung, Eigenkapital und Besichtigungstermine. Zuallererst geht es um die Kriterien Ihrer ersten Immobilie. Unser Guide für Berlin, Hamburg, München, Köln, Düsseldorf und ganz Deutschland.

Beginnen wir mit den Schritten:

- 1: Immobilienarten

- 2: Vermögensaufbau

- 3: Altersvorsorge

- 4: Eigennutz vs. Kapitalanlage

- 5: Rendite

Starten Sie mit dem Grundwissen und den ersten 5 Schritten für Ihre Kapitalanlage.

Haustypen: Altbau bis Passivhaus der neusten Generation, was lohnt sich?

Beginnen Sie mit dem ersten Schritt: Immobilienarten. Welche Arten gibt es und welche Immobilie sollten Sie kaufen? Lernen Sie vor Ihrem Investment, wie sich die Immobilientypen als Anlage unterscheiden: Grundstück, Haus, Haus, Gewerbeimmobilien und mehr im Vergleich.

✅ Schritt 1: Arten von Häusern kennenlernen.

Vermögensaufbau: sparen oder investieren?

Nachdem Sie die verschiedenen Immobilienarten kennengelernt haben, geht es unmittelbar weiter mit dem Vermögensaufbau. Was wäre, wenn Ihr Geld in 30 Jahren nur noch „die Hälfte“ wert ist? Keine Science Fiction, sondern Realität. Immobilien sind eine starke Kapitalanlage, auch in Zeiten der Inflation.

✅ Schritt 2: Vermögen zukunftsorientiert aufbauen.

Altersvorsorge: Immobilien als attraktive Geldanlage

Im dritten Schritt beschäftigen Sie sich mit der Altersvorsorge in Zeiten von Inflation. Lernen Sie den Effekt der Inflation kennen und dessen Risiko für die private und gesetzliche Rentenvorsorge.

✅ Schritt 3: Immobilien als Altersvorsorge.

Eigennutz vs. Kapitalanlage: Vorteile und Nachteile

Schritt vier bringt Ihnen den Unterschied zwischen Eigennutz und Immobilien als Kapitalanlage näher. Im Alter mietfrei zu wohnen ist der Traum von vielen, doch dazu brauchen Sie in der Realität eine zweite Immobilie als Kapitalanlage. Als Eigennutzer zahlen Sie Betriebskosten, Zinsen, Tilgung und Reparaturen zu 100%. Kapitalanleger Anleger dagegen lassen primär Mieter und Finanzamt zahlen.

✅ Schritt 4: Selbst bewohnen oder vermieten?

Rendite: Cashflow und Wertsteigerung

In Schritt fünf lernen Sie den Unterschied zwischen den Anlageformen Rendite- und Investmentimmobilien kennen. Rendite Immobilien erwirtschaften so viel Einnahmen, dass die Kosten der Immobilie bezahlt sind und Ihnen ein Überschuss bleibt. Investmentimmobilien haben das Ziel, sie nach langer Zeit mit viel Profit zu verkaufen.

In Schritt fünf lernen Sie den Unterschied zwischen den Anlageformen Rendite- und Investmentimmobilien kennen. Rendite Immobilien erwirtschaften so viel Einnahmen, dass die Kosten der Immobilie bezahlt sind und Ihnen ein Überschuss bleibt. Investmentimmobilien haben das Ziel, sie nach langer Zeit mit viel Profit zu verkaufen.

✅ Schritt 5: Rendite- und Investmentimmobilien.

Hauskauf finanzieren: Vorbereitung & Eigenkapital

In der Vorbereitungsphase lernen Sie zunächst die Bonität und Selbstauskunft (für die finanzierende Bank) kennen.

Sobald Sie eine rentable Immobilie nach Ihren Kriterien gefunden haben, geht es in die Finanzierungsphase. Für eine Immobilienfinanzierung benötigen Sie Eigenkapital. Hier lernen Sie auch praktische Insider-Tipps kennen wie die Vollfinanzierung. So bekommen Sie Ihr Eigenkapital, nach Tilgung in selber Höhe, zurück. Durch dieses rollierende Eigenkapital können Sie schnell in die nächste Immobilie investieren.

Ihre Checkliste für die nächsten Schritte:

- 6: Selbstauskunft: Schufa-Auskunft

- 7: Eigenkapital

- 8: Fehler beim Immobilienkauf

Selbstauskunft: Bonität und Schufa-Auskunft

Selbstauskunft – In der Selbstauskunft stellen Sie Ihre Vermögensverhältnisse dar. Diese Unterlagen braucht die Bank im Vorfeld der Finanzierung, für die Entscheidung, 1) ob Sie eine Immobilienfinanzierung erhalten und wenn ja, 2) in welcher Höhe. Dafür ist Bonität so wichtig, Eigenkapital und regelmäßiges Einkommen, die Sie in Ihrer Selbstauskunft erstmals darlegen.

✅ Schritt 6: Selbstauskunft ausfüllen für die Bank.

Photo: Cast Of Thousands / shutterstock.com

Eigenkapital: Sicherheit bei der Finanzierung

Lernen Sie jetzt das Thema Eigenkapital kennen, die Sicherheit für Ihre Bank, bzw. Immobilienfinanzierung. In der Regel brauchen Sie für die erste Immobilie 15% Eigenkapital. Hier als Rechnung verdeutlicht:

| Betrag | |

|---|---|

| Investitionskosten (Kaufpreis plus Nebenkosten) | 250.000 € |

| Eigenkapital (15%) | 37.500 € |

| Darlehenssumme | 212.500 € |

✅ Schritt 7: Eigenkapitaleinsatz bei der Immobilienfinanzierung.

Fehler beim Immobilienkauf vermeiden: Geld sparen

Käufer Fehler – Fehler bedeuten beim Immobilienkauf den Verlust von barem Geld. Lernen Sie deshalb aus den Fehlern und Erfahrungen der anderen! In dieser Liste finden Sie sind die wichtigsten! Denn, Fehler beim Immobilienkauf werden schnell teuer. Nehmen Sie nur 5 % Mehrkosten an, durch einen Fehler. Beim Kaufpreis von 200.000 Euro, direkt +10.000 Euro extra Kosten. Keine kleine Summe, wenn Sie nur 30.000 Euro Eigenkapital hatten (15%). Schützen Sie sich, durch dieses Wissen:

✅ Schritt 8: Aus Fehlern anderer lernen.

Haus Suchen und Finden: Lage & Standort

Danach lernen Sie die größten Fehler beim Immobilienkauf kennen, Fehler, die Sie bares Geld kosten und die Sie vermeiden können. Sobald Sie Schritt 8 erreicht haben, kommen Sie in die große 11-Punkte-Checkliste „Immobilien Kriterien“. In 11 Schritten bestimmen Sie die Kriterien Ihre Immobilie. Je besser Sie auf den Kauf vorbereitet sind, desto einfacher wird Ihr Einstieg.

Die ideale Lage eine Immobilie, die minimale Mietrendite, der maximaler Kaufpreis:

Hier erhalten Sie die Werkzeuge um die Kernaufgabe, profitable Immobilien finden, zu meistern.

Wer eine Immobilie zum Eigennutz kaufen möchte, kann nach persönlichen und emotionalen Kriterien entscheiden. Wer allerdings eine Immobilie als Kapitalanlage erwerben möchte, sollte sich um einige Kriterien bei der Wahl der Immobilie bewusst sein. Besonders der Standort sowie die Lage der Immobilie spielt hierbei eine wichtige Rolle.

Weiter geht es mit den Schritten:

- 9: Kriterien für Ihr Haus

- 10: Vermietet oder unvermietet kaufen

- 11: Lage Arten (A-, B-, C-Lage)

- 12: Makro- und Mikrolage

- 13: Der richtige Standort

Kriterien: Was muss Ihr Haus mitbringen?

Im Schritt 8 starten Sie die Festlegung Ihrer Kriterien, für die anschließende Immobilien Recherche. Von der richtigen Lage, über die Frage vermietet oder unvermietet, zu Mietrenditen und Kaufpreisen. Beginnen Sie hier im Schritt Nummer 8, mit dem Überblick.

✅ Schritt 9: Kriterien beim Kauf eines Hauses.

Vermietet oder unvermietet kaufen?

Vermietet oder unvermietet kaufen? Mieter übernehmen oder sanieren und neu vermieten (Mietpreiserhöhung)? Beide Formen haben ihre Vorteile und Nachteile. Lernen Sie im Schritt 9 mehr darüber, um Ihre Entscheidung zu treffen.

✅ Schritt 10: Immobilien vermietet oder unvermietet kaufen.

Eigenbedarfskündigung: Exkurs

Hier noch ein kleiner Exkurs, was bedeutet Eigenbedarfskündigung? Sie selbst oder eine nahestehende Person kann jederzeit auf Eigenbedarf kündigen. Lernen Sie hier gut wie es geht, wer alles als „nahestehende Person“ gilt und das alles, mit kostenloser Vorlage:

Lage Arten (A, B, C): Einfluss auf Rendite

Ein zentrales Kernstück in der Bewertung von Immobilien, bereits vor dem Hauskauf ist die Lage. Nicht umsonst heißt es in der Immobilienbranche so oft: Lage, Lage, Lage! Deshalb auch ein Teil Ihrer Immobilien Kriterien, die Frage: Wo sollen Sie investieren? Insbesondere in Bezug auf Rendite / Wertsteigerung, die Sie in Schritt X kennengelernt haben. Schritt 10 bringt Ihnen die Lagearten von Immobilien näher.

✅ Schritt 11: Lage von Immobilien bestimmen.

Vereinfacht dargestellt:

- ▷ A-Lage

- △ B-Lage

- ▽ C-Lage

▷ A-Lage – Was heißt A-Lage? Toplagen in München, Hamburg oder auch Berlin. Hier sind Immobilien teuer und die Mieten nicht hoch genug, damit Tilgung, Zinsen und Rücklagen (Mietrendite Rechnung), durch die monatliche Miete, gedeckt werden. Der Gewinn liegt hier im späteren Verkauf, nach 15 Jahren, 20 Jahren. Dann, wenn die Grundstückspreise weiter gestiegen sind. Tipp! Verkäufe unterliegen nach 10 Jahren nicht mehr der Spekulationsfrist (Privatverkauf).

△ B-Lage – Was heißt B-Lage? Für die meisten Investoren finden sich hier, in guter B-Lage, die profitabelsten Immobilien, wenn man gleichzeitig auf Sicherheit bedacht ist (Leerstand). Gute B-Lagen befinden sich in der Regel in der Nähe von großen Metropolregionen, unter anderem den A-Lagen um München (wie Freising, Dachau oder auch Unterhaching) oder Frankfurt (Darmstadt, Offenbach, Rüsselsheim). Regionen mit guter Infrastruktur, Krankenhäusern, Schulen, Nähe zu Universitäten und Hochschulen.

Tipp! Ab ~ 6, 7 % Rendite, haben Sie ein profitables Objekt (bei aktuellem Zinsniveau)

▽ C-Lage – Immobilien in C-Lage bedeuten mehr Risiko durch Leerstand. Jeden Monat ohne Miete, tragen Sie die monatlichen Kosten (Tilgung, Zinsen und Rücklagen). Diese Regionen sind stagnierend, häufig ziehen die Bewohner weg. Günstiger Kaufpreis, höheres Risiko, dafür attraktive Renditen.

Makro- und Mikrolage: Wo investieren?

Wenn Sie nicht auf eine bestimmte Stadt festgelegt sind, analysieren Sie die Makrolage, für den idealen Standort, danach Mesolage (Stadtteil) und Mikrolage (Straße). Von der Makrolage, also wo in Deutschland investieren? Bis hin zur Mikrolage, in welcher Straße sollen Sie kaufen? Lernen Sie in Schritt 11 die Standort-Analyse kennen.

✅ Schritt 12: Makro & Mikrolage von Immobilien.

Hier noch ein kleines, praktisches Beispiel für die einzelnen Schritte, von der Makrolage in die Mikrolage. Beispielsweise beim Immobilienkauf in NRW, viele große Städte, sogar viele über 100.000 Einwohner. Hier betrachten wir also die Makrolage.

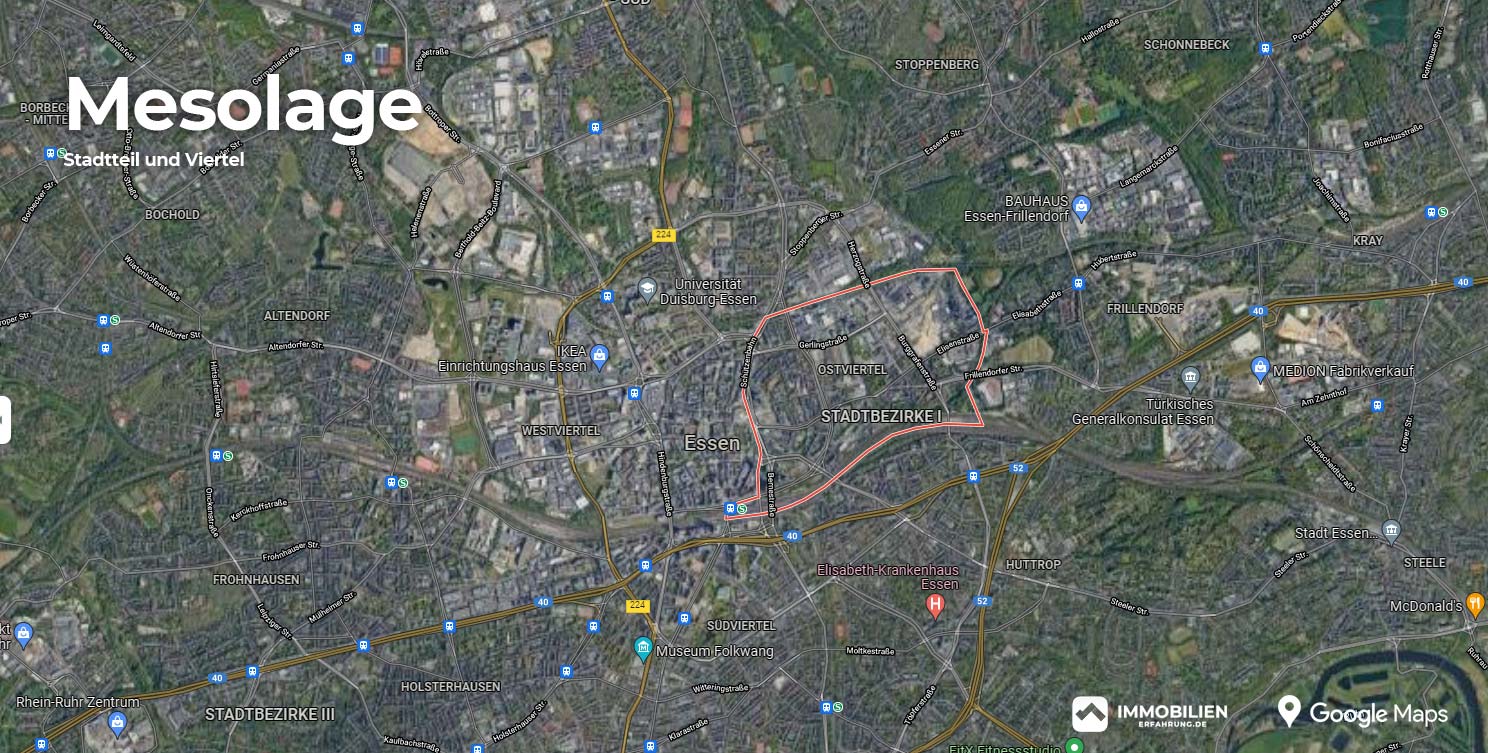

Beispiel: Makrolage in Deutschland (Auswahl: Essen, NRW)

Wenn die Entscheidung in der Makrolage auf eine bestimmte statt gefallen ist, wie hier die Stadt Essen, dann geht es weiter in die Mesolage, die Auswahl des richtigen Stadtteils, der richtigen Gegend. Sehr attraktiv sind natürlich Stadtteile, in denen viele Menschen wohnen und hinzuziehen. Zum Beispiel in der Nähe von Universitäten und Hochschulen.

Beispiel: Mesolage in Essen (Ostviertel)

Im letzten Schritt folgt die Mikrolage, das bedeutet, in welcher konkreten Straße kaufen Sie? Ein einfaches Beispiel, der Kaufpreis Unterschied zwischen Hauptstraße und Seitenstraße kann schon beträchtlich sein.

So haben Sie Schritt-für-Schritt, die optimale Lage Ihrer ersten Immobilie bestimmt.

Beispiel: Mikrolage in Essen (Ostviertel)

Hier auf Google Maps:

Der richtige Standort: Eigennutz und Kapitalanlage

Schritt 12 fasst den „richtigen Standort“ zusammen und vermittelt noch einmal alle wichtigen Kenntnisse, um den (für Sie persönlich) idealen Standort, für Ihr Immobilieninvestment, zu finden. Unterschieden nach dem persönlichen Ziel: Eigennutz und Kapitalanlage.

✅ Schritt 13: Der Standort Ihrer Immobilie.

Kriterien Hauskauf: Zustand, Größe & Co.

Wenn man die Auswahl auf die richtige Immobilie eingeschränkt hat, werden die Immobilien nach bestimmten Kriterien ausgesiebt. Was ist Ihr maximal gesetzter Kaufpreis? Wie viel Rendite schüttet eine Immobilie bei Vermietung aus? Kaufe ich lieber eine Bestandsimmobilie oder doch den Neubau?

Wenn man die Auswahl auf die richtige Immobilie eingeschränkt hat, werden die Immobilien nach bestimmten Kriterien ausgesiebt. Was ist Ihr maximal gesetzter Kaufpreis? Wie viel Rendite schüttet eine Immobilie bei Vermietung aus? Kaufe ich lieber eine Bestandsimmobilie oder doch den Neubau?

Weiter geht es mit den Schritten:

- 14: Maximaler Kaufpreis

- 15: Mietrendite / Kaufpreisfaktor

- 16: Minimale Mietrendite

- 17: Bestand oder Neubau

- 18: Baujahr & Zustand

- 19: Maximale Größe

- 20: Erbpacht

- 21: Sozialbindung & Nachbindung

Maximaler Kaufpreis: Bonität, Eigenkapital und Finanzierung

Sie haben einen guten Standort gefunden. Jetzt geht es in Schritt 13 um den „maximalen Kaufpreis“. Die Frage, wie viel Immobilie kann ich mir leisten, hängt von vielen Faktoren ab. Grundsätzlich gibt es aber zentrale Einfluss Kriterien, dazu gehören 1) Ihre Bonität, 2) Eigenkapital und 3) der Beleihungswert Ihrer (gewünschten), zu finanzierenden Immobilie. Ob Sie eine Finanzierungszusage von der Bank bekommen und wie hoch die Immobilienfinanzierung ist, wissen Sie erst, nachdem Sie die Selbstauskunft und die Unterlagen bei der Bank eingereicht haben. Dazulernen Sie gleich noch mehr!

Zunächst geht es darum, mehr über dem maximalen Kaufpreis zu erfahren.

✅ Schritt 14: Wie viel Immobilie kann ich mir leisten?

Mietrendite / Kaufpreisfaktor

Mit Schritt Nummer 14 haben Sie fast die Hälfte der gesamten Checkliste „Haus als Kapitalanlage kaufen“ geschafft. Jetzt geht es um den zentralen Faktor, die Berechnung von Rentabilität. Einfach erklärt, besagt die „Mietrendite“, ob Ihr Mieter Ihre Immobilie abbezahlt oder Sie. Was das heißt, erfahren Sie in Schritt 14.

✅ Schritt 15: Rentabilität berechnen.

Minimale Mietrendite?

Die Mietrendite haben Sie kennengelernt, jetzt geht es um die große Frage, wie hoch eine minimale Rendite sein muss, damit die Immobilie für Ihre Kriterien profitabel ist. Hier schon einmal einfach erklärt, unter aktueller Zinslage:

△ Hohe Mietrendite bedeutet 7% und mehr

▷ Bei 5%, 6% sind die Kosten gedeckt

▽ Liegt die Rendite bei 4% und weniger, zahlen Sie monatlich mit

△ Hohe Mietrendite bedeutet 7% und mehr. Erreichbar bei gutem Kaufpreis in B-Lagen und C-Lage (höheres Leerstand-Risiko). Je höher die Rendite, desto besser. Bei 7%, 8%, 9% machen Sie bringt die monatliche Miete sogar einen Überschuss. Sie investieren in eine Renditeimmobilie.

▷ Bei 5%, 6% sind die Kosten gedeckt. Ihr Mieter zahlt Tilgung, Zinsen und die Instandhaltungsrücklagen. Hier investieren Sie ebenfalls in eine Renditeimmobilie.

▽ Liegt die Rendite bei 4% und weniger, müssen Sie monatlich auch einen Teil der Kosten bezahlen. Hier handelt es sich vorwiegend um Objekte in A-Lage, mit Ziel der Wertsteigerung (Grundstück). Diese Art von Immobilien nennt man Investmentimmobilie.

✅ Schritt 16: Ab wann ist die Rendite profitabel?

Bestand oder Neubau?

In Schritt 16 lernen Sie den Unterschied zwischen Bestands- und Neubauimmobilien. Der Kaufpreis einer neu gebauten Immobilie ist höher, die Instandhaltungsmaßnahmen dafür extrem gering. Gleichzeitig schlägt sich der hohe Kaufpreis negativ auf die Rendite der Immobilie aus. Im Umkehrschluss bieten Bestandsimmobilien Potenzial für hohe Renditen, fordern aber auch mehr Reparaturmaßnahmen. Lernen Sie hier die einzelnen Vorteile und Nachteile kennen, für Sie als Kapitalanleger.

✅ Schritt 17: Unterschied zwischen Bestand und Neubau.

Neubau einer Doppelhaushälfte:

Photo: Traveller70 / shutterstock.com

Baujahr und Zustand der Immobilie

Baujahr und Zustand der Immobilie

Wenn Sie in Bestandsimmobilien investieren, müssen Sie die Mängel der verschiedenen Baujahre kennen: Stichwort Fehler vermeiden. Von Immobilien vor 1900, die Sie in vielen Städten finden, die häufig auch viel wert sind, denken Sie nur an Bauten in Hamburg, München oder Berlin-Mitte. Dann folgen Immobilien der 1910, 1920, bis hin zu Immobilien, mit moderner Bauweise 1980, 1990 und so weiter. Unsere Checkliste für Baujahre und Mängel:

✅ Schritt 18: Baujahr & Mängel von Immobilien bestimmen

Maximale Größe eines Hauses

Wie groß sollte eine Immobilie sein, in Abhängigkeit von Lage und Entwicklung? Schritt 18 beschäftigt sich mit der maximalen Größe einer Immobilie, als Kapitalanlage. Natürlich auch mit Aspekten, wie der zukünftigen Entwicklung (Einwohner, Wirtschaft, Bildung, etc). Schließlich geht es bei Immobilieninvestments um langfristige Anlagen, nicht um kurzfristige Transaktionen.

✅ Schritt 19: Wie groß sollte eine Immobilie sein?

Erbpacht für Eigennutz und Kapitalanlage

Schritte 19 erklärt die Ihnen ein spezielles, aber interessantes Geschäftsmodell, die Erbpacht. Einfach gesagt bedeutet Erbrecht, dass das Eigentumsrecht und das Nutzungsrecht dauerhaft getrennt sind. Wenn Sie auf einem Erbpachtland bauen, kaufen Sie das Grundstück nicht, Sie pachten es für eine bestimmte, vertraglich vereinbarte Zeit vom Eigentümer. Es gibt also 2 Parteien, den Erbbaurechtsgeber (1. Person) und den Erbbaurechtsnehmer (2. Person).

Lernen Sie hier worum es geht!

✅ Schritt 20: Grundstück pachten oder kaufen?

Sozialbindung und Nachbindung?

Nach der Erbpacht lernen Sie hier die Sozialbindung und die Nachbindung kennen. Hier geht es um sozialen Haus- und Wohnungsbau und um die Aspekte, die Sie beachten müssen, ebenso wie die Vorteile, die Sie als Eigentümer haben, wenn die Sozialbindung endet. Von zinsgünstigen Darlehen, durch öffentliche Hand, für Sozialwohnungen (Bau und Kauf), über Verpflichtung Ihrerseits, als Vermieter (Kapitalanlage) und auch für Eigennutz, bis zur Nachbindungsfrist, die immerhin ganze 10 Jahre dauert. Lohnt es sich für Sie, eine Immobilie mit Sozial- oder Nachbindung zu kaufen?

✅ Schritt 21: Aspekte des sozialen Wohnungsbaus.

Sie haben jetzt alle Kriterien für ihre Immobiliensuche festgelegt. Jetzt geht es in die Praxis!

Häuser bewerten: Kaufmännisch & technisch

Sie haben sich das Grundwissen angeeignet und Sie haben die Kriterien kennengelernt. Nun lernen Sie jetzt die Bewertung kennen, die schnelle kaufmännische Prüfung und die ausführliche technische Prüfung. Außerdem kommen wir noch einmal zum Thema Bewertung nach Baujahren, in Bezug auf die Immobilienbewertung (Kaufpreis).

Sie haben sich das Grundwissen angeeignet und Sie haben die Kriterien kennengelernt. Nun lernen Sie jetzt die Bewertung kennen, die schnelle kaufmännische Prüfung und die ausführliche technische Prüfung. Außerdem kommen wir noch einmal zum Thema Bewertung nach Baujahren, in Bezug auf die Immobilienbewertung (Kaufpreis).

Weiter geht es mit den Schritten:

- 22: Kaufmännische Prüfung

- 23: Betriebskosten

- 24: Technische Prüfung

- 25: Bewertung nach Baujahr

Kaufmännische Prüfung: Schnelle Bewertung

Wenn Sie ein gutes Immobilienangebot vor sich haben, ein Exposé oder ein Inserat, geht es in die schnelle, kaufmännische Prüfung – quasi noch am Computer oder Smartphone. Hier werden vor allem Faktoren berücksichtigt, die Sie auf einen schnellen Blick sehen können. Nach der kaufmännischen Prüfung folgt dann in Schritt 24 die ausführliche, technische Prüfung.

✅ Schritt 22: Haus bewerten.

Hier noch ein kleiner Exkurs auf die Betriebskosten.

Betriebskosten: Kleiner Exkurs laufender Kosten

Betriebskosten auf Mieter umlegen: Welche Betriebskosten (Nebenkosten) sind vom Mieter zu zahlen? Welche Kosten darf man nicht umlegen? Als Orientierungshilfe sollten Sie die Betriebskostenverordnung, kurz BetrKV, zurate ziehen. Genauer Paragraf 2, zur „Aufstellung der Betriebskosten“. In Standardmietverträgen, wie denen von Haus & Grund, sind alle umlagefähigen Betriebskosten schon enthalten. Lernen Sie hier die typischen Betriebskosten einer Immobilie kennen.

✅ Schritt 23: Betriebskosten einer Immobilie.

Technische Prüfung: Vor Ort Bewertung

Schritt 24 beschäftigt sich mit der technischen Prüfung der Immobilie. Nach der schnellen, kaufmännischen Prüfung, sehen Sie sich die Immobilie jetzt vor Ort, beziehungsweise genauer an. Wände, Decken, Böden, Fußleisten, Einbauschränke usw. All das begutachten Sie innerhalb des Hauses. Lernen Sie hier, worauf sie bei der Besichtigung achten müssen!

✅ Schritt 24: Zustand der Immobilie.

Bewertung nach Baujahren: Kaufpreisfaktor

Die typischen Mängel nach Baujahren haben Sie schon kennengelernt, jetzt folgt die Bewertung nach Baujahren. Schließlich geht es jetzt um den Kaufpreis und im nächsten Schritt schon um die Kalkulation.

✅ Schritt 25: Wertfaktor Immobilien Alter.

Kalkulation Hauspreis: Kaufpreis & Nebenkosten

Zum Kaufpreis, kommen noch die Nebenkosten. Lernen Sie hier alles zur Kaufpreiskalkulation und den Nebenkosten, rund um Grunderwerbsteuer und Maklerprovision (wenn involviert bzw. beauftragt).

Zum Kaufpreis, kommen noch die Nebenkosten. Lernen Sie hier alles zur Kaufpreiskalkulation und den Nebenkosten, rund um Grunderwerbsteuer und Maklerprovision (wenn involviert bzw. beauftragt).

Die letzten Schritte sind:

- 26: Kaufpreis berechnen

- 27: Grunderwerbsteuer

- 28: Maklerkosten

- 29: Unterlagen für die Bank

- 30: Kaufvertrag

Kaufpreis berechnen: So geht’s

Nach dem letzten drei Schritten, in denen Sie die Immobilienbewertung näher kennengelernt haben, geht es jetzt in Schritt 26 um die konkrete Kaufpreiskalkulation.

✅ Schritt 26: Kaufpreishöhe bestimmen.

Grunderwerbsteuer: Bundesländer Vergleich

Was bedeutet Grunderwerbsteuer? Wer muss die Grunderwerbsteuer zahlen? Wie hoch ist die Grunderwerbsteuer (in den einzelnen Bundesländern)? Schritt 27 erklärt Ihnen die Grunderwerbsteuer, die beim Immobilienkauf für Sie als Käufer fällig wird.

✅ Schritt 27: Übersicht Grunderwerbsteuer.

Makler Kosten: 50/50 bei Privatkauf

Wenn ein Immobilienmakler involviert ist, fällt (bei Privatkauf) Maklerprovision an. Nach derzeitiger Gesetzeslage, zu gleicher Hälfte (jeweils 50%) verteilt, auf Käuferseite und Verkäuferseite. Lernen Sie hier die unterschiedlichen Maklerkosten in den Bundesländern kennen.

✅ Schritt 28: Makler Provision.

Grundsteuer: Exkurs (nach Kauf)

Hier noch ein kleiner Exkurs für Immobilienkäufer, die Grundsteuer. Sie fällt nicht beim Kauf an, aber quartalsweise direkt, nachdem Sie Ihre Immobilie erworben haben.

Unterlagen für die Bank: Immobilienfinanzierung

Schritt Nummer 29 ist die vorletzte Stufe zur ersten Immobilie! Hier lernen Sie die Unterlagen kennen, die Sie für die Immobilienfinanzierung bei der Bank benötigen, mit kostenloser Vorlage (PDF) für Ihre Selbstauskunft.

✅ Schritt 29: Finanzierung der Immobilie.

Kaufvertrag: Hauskauf mit Notar abschließen

Herzlichen Glückwunsch! Sie haben 29 Schritte gemeistert, jetzt kommen Sie zum finalen Schriftstück, den Kaufvertrag. Ihr Kaufvertrag, besiegelt beim Notar letztendlich die vollständige Immobilientransaktion, zwischen Immobilienverkäufer und Ihnen, als Immobilienkäufer. Danach sind Sie offiziell Immobilieneigentümer.

✅ Schritt 30:

Herzlichen Glückwunsch, mit dieser Checkliste haben Sie alle Schritte zum Hauskauf gelernt! Vom Grundwissen über die perfekte Vorbereitung, die eigenen, persönlichen Kriterien zur Immobiliensuche, zur Bewertung, Finanzierung, Eigenkapital und Kaufvertrag.

Und jetzt? Günstige Immobilien finden & kaufen

Im Einkauf liegt der Gewinn!

Günstige Immobilien finden Sie, wenn Sie mit Strategie vorgehen. Je günstiger der Kaufpreis, desto 1) weniger Nebenkosten, 2) weniger Zinsen, 3) weniger Steuern und wichtig für Kapitalanlager*innen 4) mehr Rendite! Es gibt verschiedene Methoden und Strategien, lernen Sie hier, worauf es ankommt:

Günstige Immobilien finden Sie, wenn Sie mit Strategie vorgehen. Je günstiger der Kaufpreis, desto 1) weniger Nebenkosten, 2) weniger Zinsen, 3) weniger Steuern und wichtig für Kapitalanlager*innen 4) mehr Rendite! Es gibt verschiedene Methoden und Strategien, lernen Sie hier, worauf es ankommt:

Neu! Video Kurs

Immobilien Grundwissen für Einsteiger! Der perfekte Start zur ersten Immobilie. Lernen Sie hier mehr:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!