Lage Immobilie: A-, B-, C-Lage von Haus und Wohnung + Beispiele

A-, B-, C-Lage von Immobilien – Die Lage des Objekts ist ein entscheidender Faktor bei der Immobilien Bewertung und späteren Vermietung. Für Kapitalanleger:innen spielt sie eine zentrale Rolle bezüglich der Mietrendite, für Eigennutzer:innen beeinflusst sie sowohl Lebensqualität als auch Zukunftsperspektiven. Hier ein Einblick in die unterschiedlichen Lagearten, ihre Vorteile und Risiken. Zurück zur Übersicht: Immobilie kaufen.

Lagearten: A-, B-, C-Lage

Beginnen wir mit den Grundlagen! Egal, ob Immobilie als Kapitalanlage (kaufen und vermieten): Die Einteilung in A-, B- und C-Lage hilft Ihnen, Städte und Regionen zu identifizieren, die für Sie und Ihre Ziele als Immobilienkäufer interessant sind. Die verschiedenen Lagetypen vergleichen also Gebiete.

Was das heißt, lernen Sie gleich in den Beispielen.

A-, B-, C-Lage: Schnell erklärt

- Identifikation unterschiedlicher Städte und Regionen

- A-Lage: Metropole

- B-Lage: Großstadt / Stadt mit positiver Entwicklung

- C-Lage: Kleinstadt / Land in Stagnation

Höhere Renditen gehen mit geringerer Wertsteigerung einher. Deshalb wählen Sie, je nach Lage, zwischen Rendite oder Investment Immobilie.

Starten wir wie immer Schritt für Schritt, mit den einzelnen Lagearten und der Frage: Wo in Deutschland investieren?

Das A&O bei Kapitalanlage: Zukunftssicherheit des Standorts

Neben der aktuellen Rentabilität ist es entscheidend, die Zukunftssicherheit des Standorts zu berücksichtigen. Faktoren wie Bevölkerungsentwicklung, Arbeitsmarkt und Altersstruktur der Bevölkerung.

- Mindestanzahl von Einwohnern in einer Stadt oder einem Landkreis

- Bevölkerungswachstum

- Arbeitsmarktbedingungen und Arbeitslosenquote

A-Lage: München, Berlin, Hamburg, …

Schauen wir uns zunächst die begehrtesten Orte, die sogenannten A-Lagen an.

Definition einer A-Lage

Zunächst in Kürze:

Immobilien in begehrter Metropol-Lage, mit hohem Kaufpreis und wenig Rendite > Investment Immobilien

Ziel: Investment Immobilie

Immobilien in A-Lagen sind teuer. Die hohen Quadratmeterpreise werden gar nicht oder nur sehr selten durch die Mieteinnahmen gedeckt. Die Immobilie selbst steigt aber auf lange Sicht im Wert, mit wenig Risiko, da Städte wie Berlin, Hamburg, München usw. begehrt waren, begehrt sind und wahrscheinlich auch noch in Zukunft begehrt sein werden.

Wichtig! Wenn Sie sofort mit einer Immobilie Cashflow erzielen wollen (das heißt Überschüsse nach allen Kosten), sind Immobilien in A-Lage nichts für Sie.

Bis zum Eintreffen der erwarteten Wertsteigerung der Immobilie, zahlen Sie jeden Monat mehr, als Sie einnehmen. Letztendlich geht es bei Investment Immobilien auch um Spekulation, die „Wette“ auf einen, zu erwartenden Preis.

In A-Lagen investieren Käufertypen, die eine Investment Immobilie suchen, als langfristige Anlage, mit Ziel eines späteren Wiederverkaufs. Bis dahin zahlen sie jeden Monat drauf. Wie erwähnt: Die Mieteinnahmen decken die Kosten nicht.

Renditeimmobilien finden Sie in A-Lage nur fast nie.

Immobilien in A-Lage kurz zusammengefasst:

- Kaufpreis: Hoch

- Mieteinnahmen: Decken selten Kosten (Tilgung, Zinsen, Bewirtschaftung, Rücklagen)

- Käufertyp: Investment Immobilie

- Risiko: Selten Überschuss, dann ständige Kosten (da geringe Rendite)

- Vorteil: Stabile Entwicklung, hoher Wiederverkaufspreis (nach Jahren)

A-Standort in Deutschland

Welche Städte zählen allgemein zu den A-Standorten? Hier nach Einwohnerzahl:

- Berlin

- Hamburg

- München

- Köln

- Frankfurt am Main

- Stuttgart

- Düsseldorf

Gehobenes Mehrfamilienhaus in A-Lage, mit Penthouse.

Beispiel: München

München ist das extreme Beispiel in Deutschland. Extrem hohe Mieten und trotzdem wollen alle in die süddeutsche Wirtschaftsmetropole.

Auch die Umgebung profitiert vom Hype um München. Städte, Dörfer und Gemeinden, außerhalb von München sind äußerst begehrt und teuer. Ganz anders als beispielsweise in Berlin. Hier fallen die Preise mit jedem Kilometer, den man sich von der Stadt entfernt.

Für beide Städte, aber auch Hamburg, Köln, Frankfurt am Main, Düsseldorf gilt, hier können Sie fast nur teuer einkaufen. Nicht das ideale Ziel, um mit Ihrer Immobilie passives Einkommen anhand von Mieteinnahmen zu generieren.

Immobilien kaufen in A-Lage? Entwicklung

Hier beispielhaft aufgelistet, die Faktoren der A-Lage:

Immobilien in A-Lage:

- Rendite im Durchschnitt: 2-3%

- Wertsteigerung / Jahr: ~ 1%

- Mietsteigerung / Jahr: ~ 1%

- Mietausfall / Leerstand: ~ 0%

Kosten = Tilgung, Zinsen, Bewirtschaftung und Rücklagen für Instandsetzung; je 2% im aktuellen Beispiel.

B-Lage: Nürnberg, Leipzig, Dortmund, …

Wie oben schon beschreiben, Kapitalanleger mit Rendite Ziel wählen statt A-Lage, lieber Immobilien in B-Lage und C-Lage.

Definition einer B-Lage

B-Lage in Kürze

Immobilien in Städten, nah der Metropol-Lagen und / oder Städte mit regionaler Bedeutung, bei moderaten Kaufpreis und guter Rendite > Rendite Immobilien

Ziel: Rendite Immobilie

B-Lagen sind Städte nahe von Metropolen, wie Bonn (für Köln) oder Essen (für Düsseldorf), aber auch Städte mit regionaler Bedeutung gehören dazu, so wie Kassel oder Leipzig.

Die Kaufpreise sind moderat und nicht überhitzt, wie in den A-Lagen. Perfekt für Rendite Immobilien. Denn, durch den moderaten Kaufpreis, decken die möglichen Mieten im Idealfall all Ihre Kosten (Tilgung, Zinsen, Bewirtschaftung bis Rücklagen für Instandsetzungen).

Der große Vorteil:

Mieter und Finanzamt zahlen Ihre Immobilie ab!

Immobilien in B-Lage kurz zusammengefasst:

- Kaufpreis: Moderat

- Mieteinnahmen: Decken Kosten (Tilgung, Zinsen, Bewirtschaftung, Rücklagen), idealerweise mit Überschuss (Vermögensaufbau)

- Käufertyp: Rendite Immobilie

- Risiko: Wertsteigerung geringer, als bei A-Lagen; ggf. auch mal Leerstand

- Vorteil: Direkte Rendite (Überschuss) durch Mieteinnahmen > Kostendeckend

Beispiel: Kassel oder Bonn

Kassel ist eine typische Stadt, die man als B-Lage bezeichnen würde. 200.000 Einwohner, Universität, Fachhochschulen. Im 50 Kilometer Umkreis gibt es keine „Konkurrenz“, dementsprechend zieht es die Menschen in die Stadt. Im 100 Kilometer Umkreis findet man Städte wie Bielefeld, Paderborn, die Universitätsstadt Braunschweig aber auch Wolfsburg, dass mit VW einen Weltkonzern zu Hause hat. Das alles spricht für eine positive Entwicklung.

Kassel, ein Beispiel für Städte mit regionaler Bedeutung, in B-Lage:

Bonn, ein Beispiel für Städte in Metropol-Nähe, in B-Lage. Gut zu sehen, der fast schon nahtlose Übergang zwischen Bonn / Köln.

B-Standort in Deutschland

B-Standorte sind unter anderem:

- Leipzig

- Dortmund

- Essen

- Bremen

- Hannover

- Nürnberg

- Wuppertal

- …

Wohnanlage in B-Lage:

Immobilie kaufen in B-Lage? Entwicklung

Hier beispielhaft aufgelistet, die Faktoren der B-Lage:

- Rendite im Durchschnitt: 4-8%

- Wertsteigerung / Jahr: ~ 0.5%

- Mietsteigerung / Jahr: ~ 0.5%

- Mietausfall / Leerstand: ~ 2%

C-Lage: Immobilien Schnäppchen mit Risiko

C-Lage bedeutet geringer Kaufpreis, aber auch mehr Risiken, wie zum Beispiel Mietrückstand, Leerstand und Werterhalt über die Langzeit.

Definition einer C-Lage

Immobilien in Städten, nah der Metropol-Lagen, mit moderaten Kaufpreis und guter Rendite > Rendite Immobilien mit höheren Risiko

C-Lagen sind Städte mit schwacher Struktur und / oder Städte und Gemeinden im ländlichen Raum. Menschen zieht es nicht in C-Lagen, deshalb ist das Risiko höher, dass Sie über Zeiten Leerstand erleben werden.

Auch auf lange Sicht tragen Immobilien in C-Lage mehr Risiko, beim Werterhalt der Immobilie. Denken Sie nur an eine A-Lage wie München. Ein Mehrfamilienhaus in der Stadt wird auch in 30, 40, 50 Jahren sofort weggehen, mit gutem Gewinn. Ein Mehrfamilienhaus in einer Kleinstadt von Brandenburg ist schwieriger auf Langzeit kalkulierbar.

Immobilien in C-Lage kurz zusammengefasst:

- Kaufpreis: Niedrig

- Mieteinnahmen: Decken Kosten (aber Vorsicht: Risiko Leerstand)

- Käufertyp: Rendite Immobilie mit höherem Risiko

- Risiko: Leerstand und Wertverfall

- Vorteil: Nur wenige trauen sich an Immobilien in C-Lage, wenn spezialisiert, können Sie hier noch gute „Schnäppchen“ finden.

Plattenbau in C-Lage:

Immobilie kaufen in C-Lage? Entwicklung

Hier beispielhaft aufgelistet, die Faktoren der C-Lage:

- Rendite im Durchschnitt: 9-12%

- Wertsteigerung / Jahr: ~ 0%

- Mietsteigerung / Jahr: ~ 0%

- Mietausfall: ~ 6%

A-, B-, C-Lage: Rendite Vergleich

Wie hoch sollte die durchschnittliche Rendite bei Immobilien 2026 in A-, B- und C-Lage sein? Einen einheitlichen Rendite Durchschnitt gibt es nicht. Je nach Lage, Gebäudetyp, Alter, usw. unterscheidet sich die Rendite. Eine „typische“ Immobilie in A-Lage bringt ~ 2-3% Rendite, in B-Lage 4-8% und in C-Lage ~ 9-12%.

Tipp! Optimieren Sie Ihre Rendite, zum Beispiel durch Aufwertung (sanieren oder modernisieren, dazu gleich mehr).

⌀ Rendite von A-Lage Immobilien

In A-Lagen wie München, Düsseldorf, Berlin, Hamburg, aber auch Sylt oder der Starnberger See, sind die Grundstückspreise bzw. Kaufpreise so hoch, dass man von einer „Investmentimmobilie“ spricht (dazu gleich mehr).

Immobilien in A-Lagen ~ 2-3% Rendite

⌀ Rendite von B-Lage Immobilien

In B-Lagen sind die Kaufpreise etwas moderater und die Rendite höher, sodass im Idealfall sofort positiver Cashflow entsteht. Dieser deckt sowohl Finanzierung, als auch Instandhaltungskosten ab und wirft einen extra Profit für Sie ab.

Immobilien in B-Lagen ~ 4-8% Rendite

⌀ Rendite von C-Lage Immobilien

Dann gibt es noch Immobilien in C-Lage. C-Lagen sind wirtschaftlich schwächere, unattraktivere Regionen. Hier treffen günstige Kaufpreise auf etwas mehr Risiko in der Vermietung.

Immobilien in C-Lagen ~ 9-12% Rendite

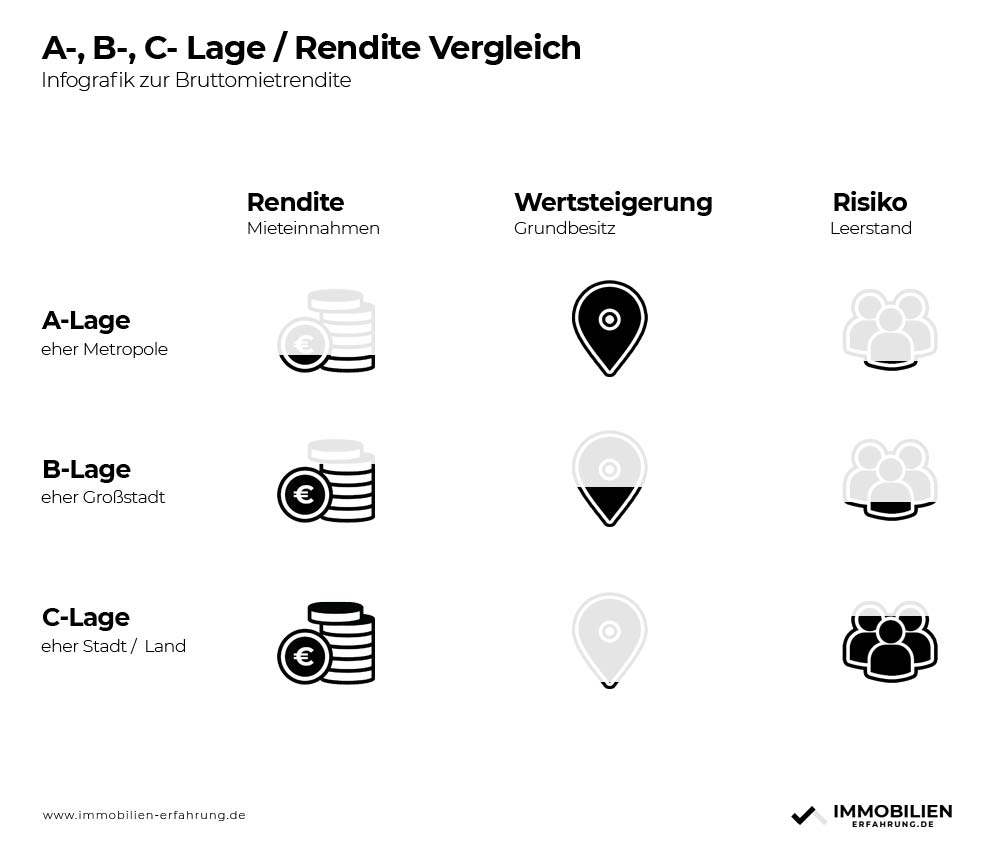

Infografik: Lagearten im Vergleich

Hier haben wir für Sie noch einmal, visuell aufbereitet, welche Lagearten, welche Vorteile und Nachteile mit sich bringen. Sie sehen hier die Wahrscheinlichkeit auf 1) gute Rendite, 2) Wertsteigerung Ihrer Immobilie und 3) das Risiko auf Leerstand. Denn, jeden Monat, in den keine Miete fließt, müssen Sie Zinsen und Tilgung aus eigener Tasche zahlen.

Lernen Sie im nächsten Schritt lernen Sie die Makro-, Meso- und Mikro-Lage von Immobilien kennen.

Der nächste Schritt: Makro-, Meso- oder Mikro-Lage?

In welcher Stadt soll ich meine Immobilie kaufen? Die Entscheidung des Immobilienstandortes auf Makro-, Meso-, Mikro-Ebene betrifft die räumliche Umgebung, in der sich die Immobilie befindet, und beeinflusst somit ihren Kaufpreis, Wertentwicklung, Rendite, und Attraktivität für potenzielle Käufer oder Mieter. Wir zeigen Ihnen, wie Sie vor dem Kauf eine gründliche Analyse durchführen können.

Kaufpreisfaktor im Überblick: A-, B-, C-Lage im Vergleich

Neben der Rendite ist der Kaufpreisfaktor (auch Vervielfältiger genannt) das wichtigste Kennzeichen einer Lage. Er gibt an, wie viele Jahresnettomieten Sie für eine Immobilie zahlen. Je höher der Faktor, desto teurer die Lage im Verhältnis zur Miete.

| Kriterium | A-Lage | B-Lage | C-Lage |

|---|---|---|---|

| Kaufpreisfaktor | 30–40x | 20–28x | 10–18x |

| Leerstandsrisiko | < 2 % | 3–5 % | 5–15 % |

| Brutto-Mietrendite | 2–3 % | 4–5 % | 6–10 % |

| Wertsteigerungspotenzial | Hoch | Mittel | Unsicher |

| Wiederverkäuflichkeit | Sehr einfach | Gut | Schwierig |

| Beispielstädte | Berlin, München, Hamburg, Frankfurt | Leipzig, Hannover, Dresden, Nürnberg | Kleinstädte, strukturschwache Regionen |

| Finanzierbarkeit | Leicht (Banken vertrauen A-Lage) | Gut finanzierbar | Oft schwieriger, höhere Eigenkapitalquote |

Tipp: Den Kaufpreisfaktor können Sie ganz einfach selbst berechnen: Kaufpreis ÷ Jahresnettomiete = Faktor.

Kaufpreisfaktor-Rechner

Ermitteln Sie den Kaufpreisfaktor Ihrer Immobilie — ist der Preis fair, günstig oder zu teuer?

Alle Angaben ohne Gewähr · Keine Steuer-, Rechts- oder Finanzberatung · Ergebnisse dienen ausschließlich der Orientierung · © immobilien-erfahrung.de

A-Lage vs. B-Lage: Rechenbeispiel für Kapitalanleger

Theorie ist gut — Zahlen sind besser. Hier ein konkreter Vergleich, der zeigt, was sich für Kapitalanleger mehr rechnet.

Szenario: Zwei Wohnungen, gleiche Miete pro Quadratmeter im Verhältnis, unterschiedliche Lagen.

| Kennzahl | A-Lage (München) | B-Lage (Leipzig) |

|---|---|---|

| Kaufpreis | 500.000 € | 250.000 € |

| Kaufpreisfaktor | 35x | 22x |

| Jahresnettomiete | 14.286 € | 11.364 € |

| Brutto-Rendite | 2,9 % | 4,5 % |

| Cashflow-Vorteil | Negativ (zahlt monatlich zu) | Positiv möglich |

| Wertsteigerung 10 Jahre | Hoch (historisch 3–5 % p.a.) | Mittel (1–3 % p.a.) |

Fazit: Die B-Lage liefert höhere laufende Einnahmen und ermöglicht positiven Cashflow. Die A-Lage punktet mit stabiler Wertsteigerung und maximaler Nachfrage. Welche Strategie passt, hängt von Ihrem Ziel ab: Vermögensaufbau durch laufende Überschüsse (B-Lage) oder langfristige Wertsteigerung (A-Lage).

7 Faktoren zur Lageanalyse: Wie bewerte ich eine Lage richtig?

Die Einordnung in A-, B- oder C-Lage ist nur der erste Schritt. Für eine präzise Bewertung brauchen Sie die Analyse auf zwei Ebenen:

1. Makrolage vs. Mikrolage

Die Makrolage beschreibt die Stadt oder Region insgesamt: Wirtschaftsstärke, Bevölkerungsentwicklung, Arbeitsmarkt. Die Mikrolage fokussiert auf die direkte Nachbarschaft: Welche Straße, welches Viertel, welche unmittelbare Umgebung? Eine B-Lage-Stadt kann eine hervorragende Mikrolage enthalten — und umgekehrt.

2. Infrastruktur

Öffentlicher Nahverkehr (U-Bahn, Bus, Bahn), Einkaufsmöglichkeiten, Schulen, Kindergärten und Ärzte in Gehweite erhöhen die Attraktivität für Mieter deutlich. Jede fehlende Infrastruktur bedeutet einen kleineren Mieterkreis.

3. Soziodemografie

Einkommensstruktur und Bevölkerungsentwicklung sind entscheidend. Wächst die Einwohnerzahl? Zieht eine zahlungskräftige Zielgruppe zu? Schrumpft die Bevölkerung, entsteht langfristig Leerstand — selbst in heute noch guten Lagen.

4. Leerstandsquote im Umfeld

Schauen Sie sich die Leerstandsrate in der unmittelbaren Umgebung an. Viele leerstehende Ladenlokale oder Wohnungen sind ein Warnsignal. Daten dazu liefern kommunale Statistikämter und Immobilienportale.

5. Baulandreserven

Gibt es viele unbebaute Grundstücke oder Neubaugebiete in der Nähe? Dann droht Angebotsdruck: Neue Wohnungen konkurrieren mit Ihrem Objekt und drücken Mieten und Kaufpreise.

6. Lärmbelastung

Straßenlärm, Bahntrassen und nahes Gewerbe mindern den Wert erheblich. Prüfen Sie die kostenlosen Lärmkarten der Kommunen, bevor Sie ein Angebot abgeben.

7. Stadtentwicklungsplan und Bebauungsplan

Was ist für die Umgebung in 5–10 Jahren geplant? Ein neues Gewerbegebiet nebenan kann den Wert drücken. Ein geplanter S-Bahn-Anschluss kann ihn deutlich steigern. Diese Informationen sind beim Stadtplanungsamt öffentlich zugänglich.

Lage bei Gewerbeimmobilien: 1a- und 1b-Lage

Im Einzelhandel gelten eigene Lage-Definitionen. Hier zählt vor allem die Passantenfrequenz:

- 1a-Lage: Hauptgeschäftsstraße mit maximaler Frequenz. Hier zahlen Filialisten Spitzenmieten. Leerstand ist selten, weil Top-Mieter warten.

- 1b-Lage: Gute Nebenlage, oft nur wenige Straßen von der 1a entfernt, aber merklich geringere Frequenz. Mieten 30–50 % niedriger.

- Nebenlagen (C): Wohnstraßen, Randgebiete. Für Fachmarktkonzepte geeignet, nicht für klassischen Einzelhandel.

Wichtig: A-, B-, C-Lage bei Wohnimmobilien und 1a/1b bei Gewerbeimmobilien sind zwei getrennte Systeme. Verwechseln Sie diese nicht bei der Analyse.

Die 5 häufigsten Lage-Fehler beim Immobilienkauf

Diese Fehler sehen wir bei Einsteigern immer wieder:

- Fehler 1: Schöne Wohnung, schlechte Mikrolage. Frisch renoviert, gute Grundrisse — aber direkt an einer Hauptverkehrsstraße oder neben einer Diskothek. Die Wohnung sieht gut aus, die Mikrolage ist ein Problem.

- Fehler 2: Geplante Entwicklungen ignoriert. Ein geplantes Gewerbegebiet oder eine neue Straße in 500 Metern Entfernung kann den Wert der Immobilie dauerhaft mindern.

- Fehler 3: Lärmkarte nicht geprüft. Viele Käufer besichtigen nur tagsüber und bei gutem Wetter. Nachts oder an Werktagen kann die Lärmsituation völlig anders aussehen.

- Fehler 4: Bevölkerungsrückgang in C-Lage unterschätzt. Schrumpft die Stadt um 1–2 % pro Jahr, ist in 20 Jahren jede zehnte Wohnung leer. Der Wiederverkauf wird zur Herausforderung.

- Fehler 5: Aufwertungsversprechen ohne Daten geglaubt. „Das Viertel wird aufgewertet“ ist kein Argument — es sei denn, Sie sehen konkrete städtebauliche Beschlüsse und Investitionen.

Tools zur Lageanalyse (kostenlos und kostenpflichtig)

Diese Werkzeuge nutzen Profis für die systematische Lagebewertung:

- empirica-systeme Preisatlas: Kaufpreise und Mieten auf Stadtteilebene, historische Trends.

- ImmoScout24 Marktberichte: Regionaldaten zu Angebot und Nachfrage, kostenlos abrufbar.

- Destatis Bevölkerungsprognosen: Offizielle Bevölkerungsvorausberechnungen bis 2040 nach Kreisen.

- BBSR Raumbeobachtung: Bundesinstitut für Bau-, Stadt- und Raumforschung — Indikatoren zu Leerstand, Wirtschaft, Demografie.

- Google Maps Umgebungsanalyse: Street View, Points of Interest, ÖPNV-Anbindung — schnelle Ersteinschätzung der Mikrolage.

- Kommunale Lärmkarten: In den meisten Städten kostenlos online — zeigt Straßen-, Bahn- und Gewerbelärm in dB.

- Stadtplanungsamt: Bebauungspläne und Flächennutzungspläne geben Auskunft über geplante Entwicklungen in der Umgebung.

Häufige Fragen zu A-, B-, C-Lage (FAQ)

Was ist der Unterschied zwischen Mikrolage und Makrolage?

Die Makrolage beschreibt die Qualität einer Stadt oder Region insgesamt (Wirtschaft, Bevölkerung, Infrastruktur). Die Mikrolage beschreibt den unmittelbaren Standort einer Immobilie: Straße, Viertel, direkte Nachbarschaft. Beide Ebenen müssen stimmen — eine gute Makrolage schützt nicht vor einer schlechten Mikrolage (z.B. laute Hauptstraße, Problemviertel).

Kann sich eine C-Lage in eine B-Lage entwickeln?

Ja, das ist möglich, aber selten und braucht starke Treiber: Ansiedlung großer Arbeitgeber, neue Bahnanbindung, gezielte Stadtentwicklungsinvestitionen. Ohne diese Faktoren ist das Aufwertungsversprechen reine Spekulation. Kaufen Sie nie auf „vielleicht wird es besser“ — kaufen Sie auf Basis aktueller Fakten.

Wie wichtig ist die Lage gegenüber dem Zustand der Immobilie?

Der Zustand ist veränderbar — die Lage nicht. Ein sanierungsbedürftiges Objekt in bester Lage ist fast immer besser als eine frisch renovierte Wohnung in schlechter Lage. Renovierungskosten sind kalkulierbar, eine dauerhaft schlechte Lage ist es nicht.

Was bedeutet „1a-Lage“ bei Einzelhandelsimmobilien?

1a-Lage bezeichnet die Hauptgeschäftsstraße einer Stadt mit der höchsten Passantenfrequenz. Hier erzielen Vermieter Spitzenmieten, zahlen aber auch den höchsten Kaufpreis. 1b-Lage sind qualitativ gute Nebenlagen, oft nur wenige Straßen entfernt, mit deutlich niedrigeren Mieten und Kaufpreisen.

Welche Lage empfiehlt sich für Erstinvestoren?

B-Lage ist für die meisten Erstinvestoren der beste Einstieg: Die Kaufpreise sind moderat, die Renditen ermöglichen positiven Cashflow, und das Leerstandsrisiko ist überschaubar. A-Lage erfordert hohes Eigenkapital und langfristigen Atem. C-Lage birgt Risiken, die Einsteiger oft unterschätzen.

Zurück zu: Eigenbedarfskündigung

Die Kündigung für Eigenbedarf ist möglich, wenn Sie, als Vermieter, nachvollziehbare Gründe haben, weshalb Sie oder eine begünstigte Person, in die Immobilie einziehen soll – unabhängig ob Haus oder Wohnung. Lesen hier weiter!

Immobilie kaufen: Lernen von A-Z

Lernen Sie hier alle Schritte im Immobilienkauf kennen.

✓ Ein Ratgeber ✓ alle Fakten ✓ Insider-Tipps ✓ Kauf-Checklisten zu den Fragen, die Immobilien Einsteiger beim Kauf der Wohnung haben: Eigennutz oder Vermietung, Finanzierung einer Eigentumswohnung, Wohnungssuche, Immobilienportale, Makler, Bewertung, Kaufpreise, Verhandlungen und Steuern. Wissen und Erfahrungen von Experten, in einer Anleitung. Lernen Sie Schritt für Schritt den Ablauf beim Wohnungskauf kennen und viele Insider-Tipps!

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!