Wohnung kaufen Köln: Kapitalanlage, Tipps, Finanzierung, Besichtigung – Alle Schritte

Wohnung kaufen in Köln – Schritt für Schritt zu ersten Immobilie in Köln. Tipps zum Ablauf, die Immobilien Finanzierung, Besichtigung, Baujahre, Bewertung und Kaufvertrag. In 3 zentralen Teilen lernen Sie 1) das Immobilien Grundwissen für Köln, danach stellen Sie 2) Ihre persönlichen Immobilien Kriterien für die Suche auf und starten 3) Ihre Immobilien Suche nach rentablen Immobilien und Köln oder in der Nähe. Starten Sie mit den Vorteilen und Nachteilen der unterschiedlichen Hausarten und Wohnungsarten, lernen Sie mehr zur Kaufpreis Kalkulation und Kaufvertrag – alles für Ihre erste Immobilie in/um Köln.

Wohnung kaufen in Köln: Stadt, Lage, Kennzahlen

Wohnung kaufen – Zu allererst ein schneller Blick auf die Stadt, ihre Lage in NRW und die wichtigsten Kennzahlen. Danach starten Sie direkt mit dem Grundwissen und der Frage: Welche Immobilienart kaufen? Fast 1.1 Millionen Menschen leben zur Zeit in der Rheinmetropole. Bei 405 km² Stadtfläche fast 2.700 Einwohner / km², verteilt auf 86 Stadtteile in Köln und 9 größere Bezirke. Steigende Einwohnerzahlen, positive wirtschaftliche Entwicklung, all das macht auch Köln zur A-Lage mit relativ teuren Kaufpreisen. Mehr dazu: Immobilienbewertung Köln Lohnt sich deshalb auch ein Blick nach NRW?

Lernen Sie hier alles für den Wohnungskauf in Köln und in der Nähe.

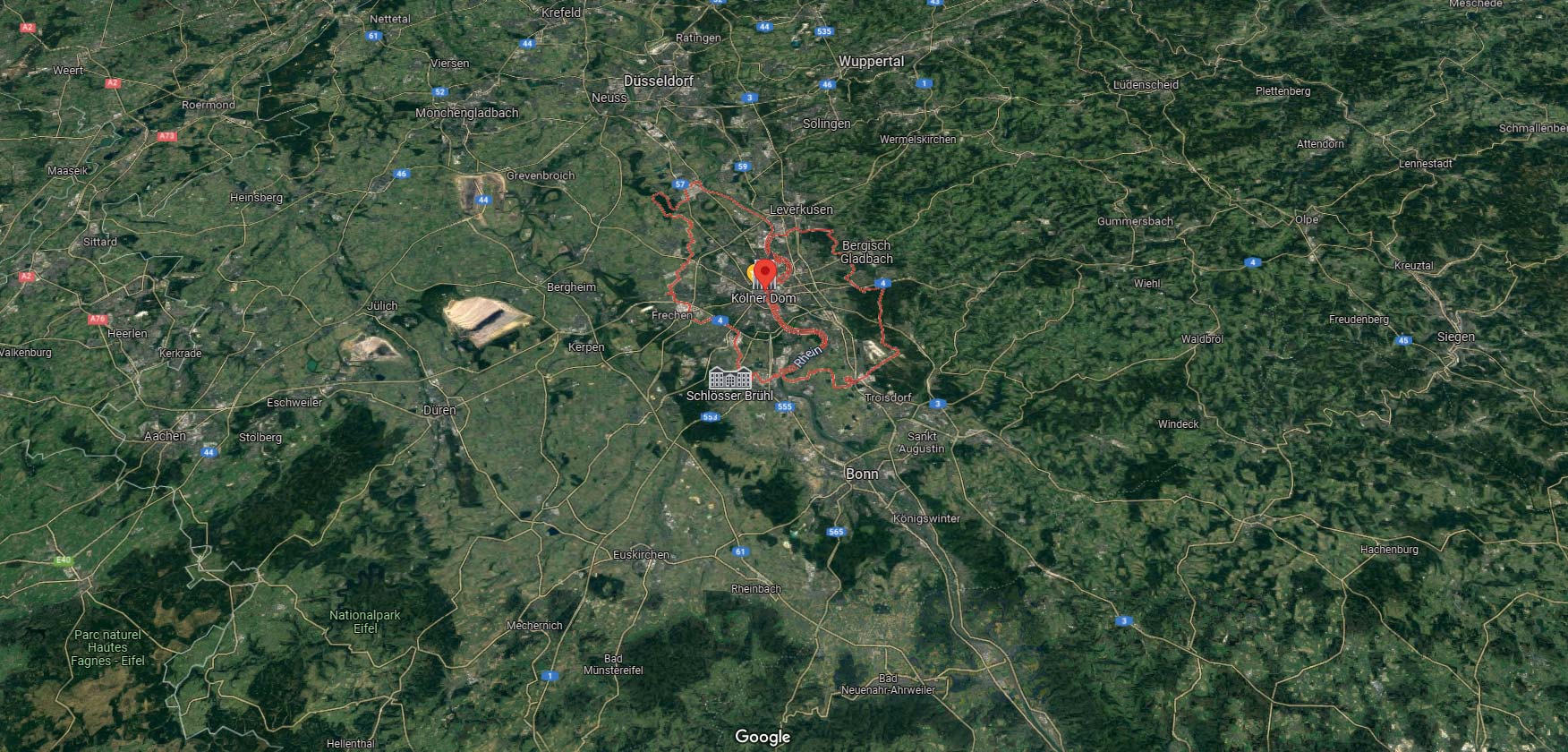

Köln von oben, Stadtgebiet in Makrolage:

Ihr primäres Ziel für Kapitalanlagen in oder um Köln:

Profitable Immobilien in / in der Nähe von Köln finden!

Starten Sie jetzt mit dem Grundwissen und Schritt 1 – Immobilienarten in Köln.

Teil 1 von 3: Grundwissen

Grundwissen: Eigentumswohnung kaufen – Schritt 1

Mit jedem einzelnen Schritt der nun folgt, werden Sie Entscheidungen treffen, für Ihre Kapitalanlage in Köln.

Step by Step zur Immobilie in / um Köln

Zum Beispiel in Schritt 1: – Alles beginnt mit der richtigen Immobilienart. Zwischen den verschiedenen Haustypen, Wohnungstypen, außerdem Wohnimmobilien und gewerbliche Immobilien gibt es große Unterschiede. Lernen Sie also zunächst die speziellen Vorteile und Nachteile der einzelnen Typen kennen.

Danach lernen Sie Vermögensaufbau mit Immobilien kennen und Inflation (Geldentwertung). Immobilien sind perfekt für den Vermögensaufbau, denn sie bieten Ihnen als Kapitalanleger Inflationsschutz. Ganz anders, als beispielsweise die gesetzliche Rente als Altersvorsorge. Hier zeigen sich deutlich die Vorteile, von Immobilien als Kapitalanlage.

Eigennutz oder Kapitalanlage? Sollten Sie eine Wohnung kaufen und vermieten (Kapitalanlage) oder eine Wohnung kaufen und doch selber darin wohnen (Eigennutz)? Ein ausführlicher Blick in die Vorteile (Kapitalanlage) und Nachteile (Eigennutz), zeigt Ihnen die Unterschiede deutlich auf. Mit diesem Wissen gehen Sie dann in den Unterschied zwischen Rendite Immobilien und Investment Immobilien.

Ihr Anfang, Schritt für Schritt zum Grundwissen (Teil 1):

- Immobilien Arten kennenlernen: Inkl. Empfehlung

- Altersvorsorge: Vermögensaufbau, Inflation und Immobilien

- Für immer mietfrei!? Eigennutz oder Kapitalanlage

- Rendite oder Wertsteigerung: Anlageformen

Immobilien Arten kennenlernen: Inkl. Empfehlung

Schritt 1 beschäftigt sich mit den verschiedenen Immobilienarten, die Sie kaufen können. Wohnimmobilien, gewerbliche Immobilien, Wohnungsarten und Hausarten. Wo sind die spezifischen Vorteile und Nachteile der verschiedenen Anlageformen? Lernen Sie hier die Unterschiede kennen.

Tipp! Im Ratgeber bekommen Sie als Einsteiger eine klare Empfehlung mit an die Hand.

Altersvorsorge: Vermögensaufbau, Inflation und Immobilien

Eine „Immobilie schafft echte Werte“. Der große Vorteil, auch im Vergleich zur gesetzlichen Rente in NRW und ganz Deutschland.

Immobilien sind eine der effektivsten Formen zum privaten Vermögensaufbau, denn Sie unterliegen nicht der Inflation. Ganz anders, als die gesetzliche Rente. Selbst Spitzenverdiener stauen mit Blick auf die Inflationstabelle, wie wenig von der Rente tatsächlich übrig bleibt. Hier vergleichen Sie Immobilien als Kapitalanlage (Sachwert), mit der Rente und weiteren, konventionellen Geldanlagen (wie Sparbuch, Riester Rente, …).

Jetzt zur Rente! Wie sicher ist die Rente und was bleibt Ihnen im Alter? Statistiken und Zahlen sagen mehr als tausend Worte. Lesen Sie hier mehr:

Für immer mietfrei!? Eigennutz oder Kapitalanlage

Kaufen und selbst bewohnen (Eigennutz) oder kaufen und vermieten (Immobilie als Kapitalanlage)? Hier lernen Sie, weshalb Eigennutz in Köln und überall, die teuerste Form des Wohnens ist. Sie verzichten auf einige Vorteile, die Kapitalanleger genießen.

Lernen Sie hier die Vorteile und Nachteile:

Rendite oder Wertsteigerung: Anlageformen

Sie können in 2 Arten von Immobilien investieren:

- Renditeimmobilien – direkter, positiver Cashflow

- Investmentimmobilien – Gewinn bei Verkauf

Schnell erklärt: Renditeimmobilien, meist in B-Lage und C-Lage, erzielen direkten Cashflow (Überschüsse bei Mietzahlung), mit denen die monatlichen Kosten (Rückzahlung des Darlehens und Instandhaltung) mindestens gedeckt sind. Kaufpreis und monatliche Rückzahlung sind niedriger, im Vergleich zu Investmentimmobilien. Der Kaufpreis von Investmentimmobilien, vorwiegend in A-Lage, ist so hoch, dass die spätere Miete nicht ausreicht, um die monatlichen Kosten vollständig durch die Mietzahlung zu decken. Gewinn erzielen Sie erst beim Verkauf, in einigen Jahrzehnten.

Lesen Sie hier noch mehr Details zu:

Finanzvermittler in Köln

Ein Finanzberater arbeitet eine auf Ihre persönliche Finanzsituation abgestimmte Strategie für Ihre Immobilieninvestition aus. Ihre finanzielle Reise beginnt hier: Finanzierungsvermittler in Köln. Entdecken Sie erstklassige Finanzvermittlung in den Metropolen Deutschlands. Von Kreditlösungen bis zur maßgeschneiderten Beratung – wir sind Ihr Wegweiser zu finanzieller Freiheit!

Hier finden Sie unsere:

Sie haben jetzt das Grundwissen aufgebaut. Sie kennen die verschiedenen Immobilienarten. Sie kennen aber auch unsere Empfehlung für Immobilien Einsteiger: Die Eigentumswohnung. Sie haben Immobilien im Aspekt des Vermögensaufbaus kennengelernt, ebenso wie die Inflation, ihre Auswirkung und den Unterschied zwischen Rendite und Wertsteigerung.

Jetzt geht weiter in Teil 2, die Vorbereitung der Immobiliensuche.

Teil 2 von 3: Vorbereitung Immobilienkauf

Vorbereitung Immobilienkauf: Bonität und Checkliste

In Schritt 1 der Vorbereitung lernen Sie die Selbstauskunft kennen. Mit der Selbstauskunft (und Schufa-Auskunft) werfen Sie einen ersten Blick auf Ihre persönliche Bonität. Ein wichtiges Entscheidungskriterium für die spätere Immobilienfinanzierung in Köln. Nach der Bonität, geht es in die typischen und häufigsten Fehler beim Immobilienkauf. Mit dieser Checkliste sind Sie noch besser vorbereitet und sparen bares Geld, durch simple Fehlervermeidung.

Nach Vermögen und Fehler-Check, geht es in die 11 Kriterien für Ihre Immobilie – nochmal, für Ihre Immobilie. Lernen Sie die 3 Lagerarten (A, B und C) kennen, aber auch Bestandsimmobilien im Vergleich zu Neubauimmobilien. Dann kommt der „Geheimtipp“ von Immo-Profis, die Immobilienrendite. Egal ob in Köln, Düsseldorf, Bonn, ganz NRW oder auch Deutschland, die Mietrendite ist der Tipp für Immobilien Einsteiger, aus der Praxis.

Ihre Vorbereitung im Überblick:

- Bonität: Selbst- und Schufa-Auskunft

- Die häufigsten Fehler beim Immobilienkauf

- Checkliste XL: Immobilien Kriterien (vor Suche) – 11 Entscheidungen

- Eigenkapital und Finanzierung in Köln

Bonität: Selbst- und Schufa-Auskunft

Sie beginnen die Vorbereitung Ihrer Immobiliensuche in und um Köln, mit einem Blick auf Ihre individuellen Vermögensverhältnisse. Dazu gehören regelmäßige Einkünfte und vorhandenes Vermögen. Hier lernen Sie aber auch die Schufa-Auskunft kennen (Bonitätsnachweis). Ihre Bonität ist wichtig, für die spätere Immobilienfinanzierung, bzw. Wohnungsfinanzierung. Tipp! Hier bekommen Sie auch eine kostenlose Vorlage, für Ihre Selbstauskunft.

Die Selbstauskunft:

Die häufigsten Fehler beim Immobilienkauf

Fehlerkosten Immobilienkäufer bares Geld, wir bereiten Sie auf die häufigsten Fehler von Erstkäufern vor. In dieser Checkliste finden Sie typische Fehler, die Immobilien Einsteiger beim Investment machen. Lernen Sie aus den Fehlern der anderen und optimieren Sie Ihren Immobilienkauf, direkt von Anfang an.

Checkliste XL: Immobilien Kriterien (vor Suche)

Jetzt folgte der größte Teil der Vorbereitung für Ihren Immobilienkauf, Sie legen Ihre ganz persönlichen Immobilien Kriterien fest.

Die Immobilien Kriterien der folgenden Checkliste, sind die Grundlage für Ihre anschließende Immobilien Recherche. Je besser die Kriterien definiert sind, desto schneller finden Sie eine rentable Immobilie! Deshalb erinnern Sie sich noch einmal an das große Ziel als Kapitalanleger:

Sie wollen eine rentable Immobilien finden!

Beginnen Sie in der Übersicht:

Schritt für Schritt entscheiden:

- Vermietet oder unvermietet: Vergleich

- A-, B- und C-Lagen: Vergleich und Rentabilität

- Standort-Analyse: Makro-, Meso-, Mikrolage

- Richtiger Standort für Ihre Anlage-Ziele

- Maximaler Kaufpreis: Finanzierung gewährleisten

- Mietrendite: Profitable Immobilien finden – sehr, sehr wichtig!

- Minimale Mietrendite in Köln und NRW

- Bestands- oder Neubauimmobilie: Vergleich

- Baujahr und Zustand: Mängel Liste

- Maximale Größe: Quadratmeter-Rechnung

- Erbpacht, Sozialbindung und Nachbindung in NRW

Vermietet oder unvermietet: Vergleich

Schritt 1 in der Definition Ihrer Immobilien Kriterien, ist eine sehr wichtige Frage:

Vermietet oder unvermietet kaufen?

Beides hat Vorteile aber auch Nachteile. Prinzipiell besteht ein Unterschied darin, ob Sie eine Immobilie für den Eigennutz kaufen oder rein, als Kapitalanlage. Wohnung und Haus für Eigennutz ist unvermietet vorteilhaft, dennoch haben Sie die Möglichkeit vermietet zu kaufen, im Anschluss kündigen Sie auf Eigenbedarf. Für Kapitalanleger wäre eine unvermietete Immobilie zeitaufwendiger, da sie neu vermietet werden muss, gleichzeitig sind Sie dann aber nicht an bestehende Mieten bzw. Mietverträge gebunden.

Lesen Sie hier weiter:

A-, B- und C-Lagen: Vergleich und Rentabilität

Schritt 2 der Checkliste, zur Vorbereitung Ihrer Kriterien, die Lage Ihrer Immobilie:

In welcher Lage kaufen?

In kaum einer anderen Stadt gibt es noch so viel Spielraum nach oben, wie in Köln (aber auch in NRW). Während in anderen A-Lagen wie München, Berlin, Hamburg oder auch Düsseldorf und Frankfurt ein modernes Stadtbild bieten, sind Kölner Immobilien eher einfach gebaut, typischer 60er bis 80er Jahre. Deshalb sind die Immobilienpreise in Köln noch ein wenig moderator, als in den anderen großen Millionen Metropolen von Deutschland. Dennoch sind die Immobilienpreise im Vergleich zu anderen Städten in NRW relativ hoch und Alternativen in der Nähe (gute B-Lage) werden dadurch interessant.

Die Frage ob A-Lage in Köln, B-Lage in der Nähe oder C-Lage in Teilen von NRW, definiert letztendlich die Makrolage Ihrer Immobiliensuche.

In welcher Stadt kaufen?

Lesen Sie hier mehr über die 3 Lagearten von Immobilien:

Standort-Analyse: Makro-, Meso-, Mikrolage

Nach der Makrolage, schauen Sie jetzt genauer in Ihre ausgewählte Lage in Köln direkt oder in der Nähe, in NRW.

Hier einfach erklärt:

- Makrolage – In welcher Stadt kaufen?

- Mesolage – In welchem Stadtteil kaufen?

- Mikrolage – In welcher „Straße“ kaufen?

Lesen Sie hier noch mehr zur Analyse der:

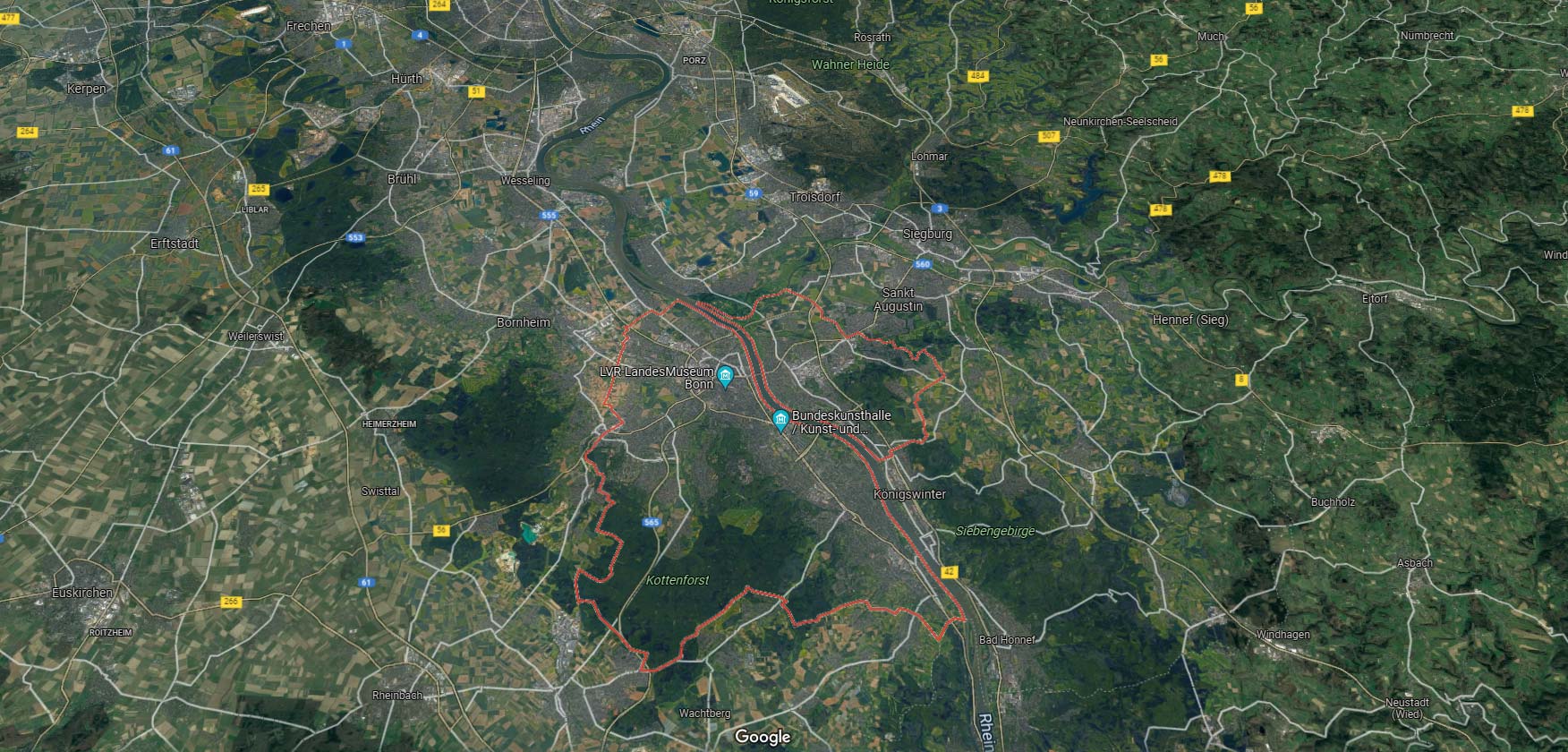

Makrolage Beispiel: Köln und Alternativen in NRW

Beim Blick auf die verschiedenen Lagerarten haben Sie schon gelernt, dass es in A-Lagen wie Köln, meist nur Investmentimmobilien auf dem Markt gibt. Bedeutet, hoher Kaufpreis und die Miete ist zu gering, um die monatlichen Kosten zu decken. Sie zahlen also jeden Monat drauf. Viel besser wäre es, wenn Ihr Mieter Ihre Immobilie abbezahlt! Deshalb wählen wir in Beispiel gute B-Lage in NRW als Alternative, die Stadt Bonn. Universitätsstandort, positive demografische Entwicklung, im Einzugsgebiet NRW mit 17,9 Millionen Menschen.

In welcher Stadt kaufen?

Bergisch-Gladbach im Kölner Speckgürtel oder auch noch im relativ nahem Umfeld, zum Beispiel Bonn, das sind Investment-Alternativen zur A-Lage Köln.

Makrolage Köln:

Investment Alternative für Ihre Kapitalanlage, mit Blick auf positiven Cashflow, Bonn.

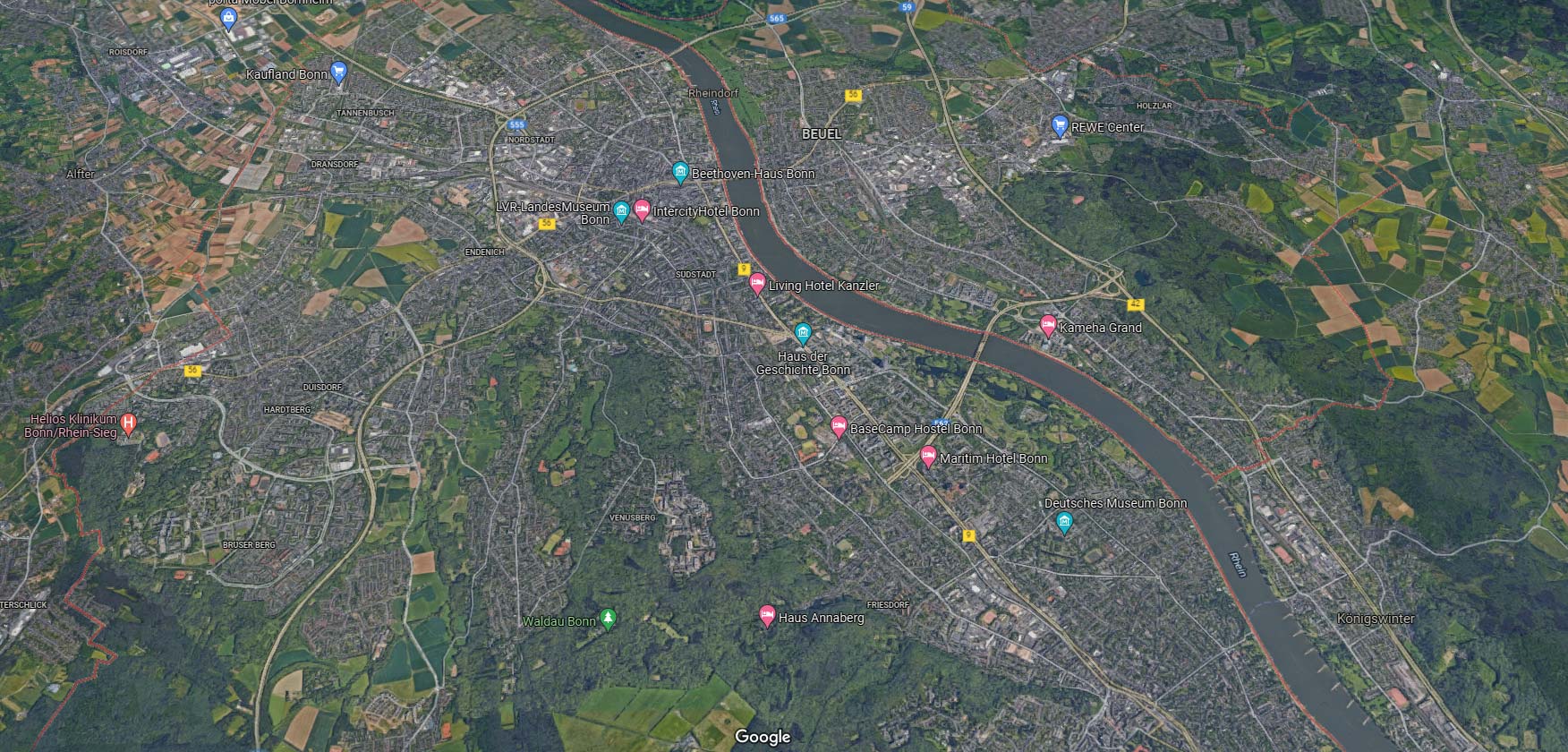

Mesolage Beispiel: Kaufen in guter B-Lage (Bonn)

Nach der Frage, in welcher Stadt investieren, folgt nun die Frage, wo in der Stadt investieren? Die Mesolage betrachtet deshalb die verschiedenen Stadtteile. Zurzeit entstehen sogar neue Stadtteile in Köln. Auch hier empfiehlt es sich ähnliche Parameter, wie bei der Makrolage anzusetzen, passt die zukünftige, demographische Entwicklungen, die aktuelle Infrastruktur und so weiter.

In welchem Stadtteil kaufen?

Im Beispiel wählen wir deshalb den Stadtteil der Bonner Altstadt, genauer Nordstadt.

Bonn im Überblick:

Bonn Altstadt:

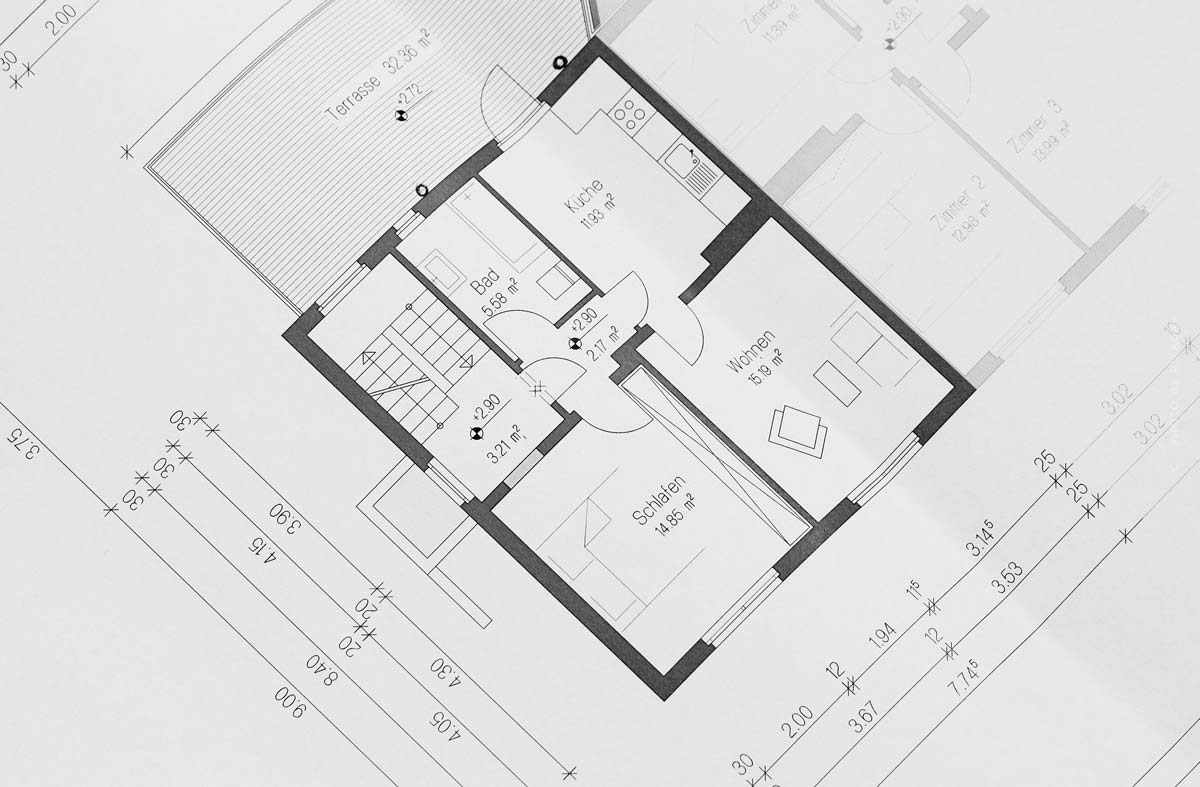

Beispiel: Mikrolage in der Nordstadt

Nach der Mesolage (Stadtteil) folgt für Ihre finale Entscheidungsfindung noch die Mikrolage. Denn auch Stadtteile unterscheiden sich, denken Sie nur an die laute, graue Hauptstraße, im Vergleich zur ruhigen Seitenstraße, mit Grün. Die Kaufpreise unterscheiden sich, aber auch die Mieterträge, deshalb werfen Sie in der Mikrolage einen genauen Blick in den Stadtteil und entscheiden sich für einen exakten Ort, an dem Sie kaufen wollen.

In welcher „Straße“ kaufen?

Tipp! Mit dieser genauen Standortanalyse, können Sie Filterfunktionen in den Immobilienportalen hervorragend nutzen, z.b. die Umkreissuche, eingestellt auf 250 Meter bis 1 Kilometer, je nachdem wie dicht bebaut.

Exakte Lage in der Bonner Nordstadt:

Richtiger Standort für Ihre Anlage-Ziele

Der richtige Standort fast die verschiedenen Erkenntnisse der Lageanalyse noch einmal für Sie zusammen und ergänzen Sie, mit Ihren persönlichen Zielen.

Was sind gute Standorte, für Ihre persönlichen Anlage-Ziele?

Mit diesem neuen Wissen können Sie Ihre finale Standortwahl treffen.

Maximaler Kaufpreis: Finanzierung gewährleisten

Nachdem Sie sich für 1 von 10.000 möglichen Standorten in und um Köln, in NRW entschieden haben, kommen Sie zur Frage:

Wie viel Immobilie kann ich mir leisten?

Die Antwort auf diese Frage hängt von vielen Faktoren ab. Grundsätzlich gibt es aber zentrale Kriterien. Dazu gehört zum Beispiel Ihre Bonität (Vermögen und monatliche Vermögensbilanz [mögliche Rückzahlung]) und dem Beleihungswert Ihrer zu finanzierenden Immobilie.

Mietrendite: (Einfach) Profitable Immobilien finden – wichtig!

Kommen wir zum zentralen Punkt für Kapitalanleger:

Wie berechnet man die Immobilien Rendite?

Der „Geheimtipp“, für Immobilien Einsteiger und das Standard-Tool für geübte Investoren. Die Immobilienrendite stellt Kaufpreis und Mieteinnahmen in Relation. So können Sie schnell, anhand weniger Faktoren errechnen, ob Sie ein profitables Immobilienangebot vor sich haben. Ein weiterer Vorteil, Sie können verschiedene Immobilien einfach und schnell miteinander vergleichen. Damit beantworten Sie direkt eine weitere wichtige Frage:

Zahlt Ihr Mieter Ihre Immobilie ab?

Lernen Sie dieses Werkzeug ganz, ganz genau!

Hier noch ein kleiner Exkurs: Unterschied Nettomietrendite / Bruttomietrendite.

Minimale Mietrendite in Köln und NRW

Nachdem Sie die Berechnung der Immobilienrendite kennengelernt haben, stellt sich die große Frage:

Wie hoch ist eine gute Mietrendite?

Oder noch besser, was ist die minimale Mietrendite? Hier lernen Sie die Antwort und:

Bestands- oder Neubauimmobilie: Vergleich

Beim Immobilienkauf haben sie zwei Optionen, Bestandsimmobilien oder Neubau-Immobilien. Was tun:

Bestand oder Neubau?

Jährlich entstehen zurzeit 307.000 neue Wohnungen. Doch beim Blick auf die Rendite, die Sie jetzt kennen, wissen Sie auch, je höher der Kaufpreis, desto geringer die Rendite. Dementsprechend haben Bestandsimmobilien mehr Potenzial, für größere Renditen. Dafür steigt der Aufwand, durch Instandhaltung. Lernen Sie hier die Vorteile und Nachteile beider Immobilienformen kennen.

Baujahr und Zustand: Mängel Liste

Bestandsimmobilien bringen ihre typischen Mängel mit, je nach Baujahr. Es geht um Bleirohre bei alten Immobilien vor 1900, 1910, 1920, aber auch mangelnde Dämmung oder hellhörige Wände wie um 1960, lernen Sie hier die Unterschiede nach Jahrzehnten kennen. Diese werden auch noch einmal wichtig, wenn es später um die Bewertung nach Baujahren gehen wird.

Maximale Größe: Quadratmeter-Rechnung

In Bezug auf Ihren maximalen Kaufpreis und die Lage, nun die Frage:

Wie groß sollte eine Wohnung sein?

4-Zimmer-Wohnung kaufen, 3-Zimmer-Wohnung, 2-Zimmer-Wohnung oder Mikroapartment (1-Zimmer)? Auch hier ist ein Blick auf die demografische Entwicklung wichtig: Wie sieht das zukünftige Wohnen aus? Die Menschen Leben zunehmend allein und in Single Haushalten. Die Großfamilie ist nicht mehr das typische Lebensmodell. Dementsprechend sollte Ihre Investition auch vorausschauend sein, was die Quadratmeterzahl und Aufteilung betrifft.

Lernen Sie hier alles zur maximalen Größe:

Mikroapartment Beispiel: In Köln, NRW und deutschlandweit, immer mehr Menschen leben allein.

Beispiel: Mikroapartment kaufen , ~48m² Wohnfläche + Terrasse (gemeinschaftlich).

Erbpacht, Sozialbindung und Nachbindung in NRW

Mit diesen 3 Immobilien Fachbegriffen schließen Sie Ihre Immobilien Kriterien ab. Lernen Sie hier noch einmal die Erbpacht kennen, ebenso wie die Sozialbindung und Nachbindung im sozialen Wohnungsbau, die Pflichten, aber auch die Vorteile (nach einer gewissen Zeit).

Mit Ihren Immobilien Kriterien, haben Sie sich sehr gut auf den Kauf vorbereitet. Jetzt wird die Kaufentscheidung konkret, mit der anschließenden Immobiliensuche in Köln oder auch NRW, Hessen oder Rheinland-Pfalz.

Bevor Sie die Suche starten, ein letzter Blick auf Ihr Eigenkapital, für die Immobilienfinanzierung.

Eigenkapital und Finanzierung in Köln

Eigenkapital ist entscheidend für Ihre Immobilienfinanzierung, bzw. für die maximale Kaufpreishöhe. Eigenkapital dient als Sicherheit für die Bank.

Wie viel Eigenkapital will die Bank?

In der Regel fordert Ihre Bank, bei der ersten Immobilienfinanzierung, 15% Eigenkapitalanteil. Für Sie als Käufer hat die Finanzierung nur Vorteile. Lesen Sie hier mehr, auch zu Tipps, wie der Vollfinanzierung. So kommen Sie noch schnell an Ihre zweite Wohnung! Doch beginnen wir mit der Finanzierung für Ihre erste Immobilie:

Durchschnittlicher Anteil:

~ 15 % Eigenkapitalanteil

Beispielrechnung, Hebeleffekt Immobilienfinanzierung / Eigenkapital:

- Eigenkapital: 45.000 Euro

- Finanzierung: 255.000 Euro

_____________________ - Investment: 300.000 Euro

So berechnen Sie Ihren Eigenkapitalanteil.

Nach der Vorbereitung, folgt der dritte Teil.

Teil 3 von 3: Immobilie finden

Immobiliensuche

Jetzt sind Sie hervorragend vorbereitet, für den letzten Schritt. Jetzt geht es in die Immobiliensuche! Erneut das große Ziel:

Profitable Immobilien finden!

Mit diesem neuen Grundwissen und den von ihnen aufgestellten Immobilien Kriterien, starten Sie jetzt die Suche nach einer rentablen Immobilie in der Nähe von Köln oder etwas weiter entfernt, z.b. Sie in unserem Beispiel in Essen (NRW). Es könnten aber auch kleine Städte in der Nähe sein, z.b. x, x und X.

Durch ihre Immobilien Kriterien und Hilfsmittel, z.b. Filterfunktionen Immobilienportalen, automatische Push Benachrichtigungen bei neuen Angeboten, vielleicht aber auch die Zusammenarbeit mit einem Makler, bekommen sie ständig neue Angebote. Dementsprechend ist eine schnelle, erste Bewertung wichtig. Dafür nehmen sie im ersten Schritt die kaufmännische Bewertung vor, dafür genügen Ihnen Kennzahlen aus dem Immobilien Inserat. Stimmt die Rendite, geht es erst in eine detailliertere, technische Prüfung vor Ort. Hier prüfen Sie alles, von Ihrem potentiellen neuen Eigentum (Eigentumswohnung) bis zum Gemeinschaftseigentum. Denn, als Wohnungseigentümer sind sie Teileigentümer. Trotzdem sind sie mit in Verantwortung für das Gemeinschaftseigentum, auch für Kosten, z.b. wenn die Heizungsanlage im Mehrfamilienhaus repariert werden muss. Das bringt sie auch direkt zur Bewertung nach Baujahren, wenn Sie eine Bestandsimmobilie kaufen.

Wenn alle Parameter stimmen, kommen Sie zur Kalkulation. Das heißt Kaufpreis und die kaufpreisnebenkosten in Köln, bzw NRW. So bereiten Sie die Unterlagen für ihre Bank vor und können letztendlich den Kaufvertrag anfertigen, mit ihrem Notar in Köln oder in einer anderen Stadt.

- Kaufmännische Prüfung

- Technische Prüfung

- Bewertung nach Baujahren

- Kalkulation: Eigentumswohnung

- Unterlagen für die Bank

- Kaufvertrag

Kaufmännische Prüfung: Grobe Bewertung von zuhause

Die kaufmännische Prüfung ist eine schnelle Immobilienbewertung, anhand der Kennzahlen aus einem Exposé, Inserat oder Angebot. Diese zeitsparende Prüfung, erlaubt es Ihnen verschiedene Angebote schnell miteinander zu vergleichen. Lernen Sie hier die kaufmännische Prüfung von Immobilien kennen.

Technische Prüfung: Besichtigung vor Ort

Wenn die Zahlen aus der schnellen kaufmännischen Prüfung stimmen, kommt die ausführlichere technische Prüfung der Immobilie vor Ort.

Bewertung nach Baujahren

Die verschiedenen Baumängel, die typischerweise nach Jahrzehnten auftreten, haben sie bereits kennengelernt. Hier geht es noch einmal um den Einfluss auf die Immobilienbewertung. Der letzte Schritt vor ihrer finalen Kalkulation und der Aufstellung der Unterlagen für ihre Bank.

Kalkulation: Eigentumswohnung

Nachdem Sie alle Parameter ihrer ausgewählten Immobilie kennen, können Sie die finale Kalkulation für ihre Eigentumswohnung angeben. Schließlich geht es nicht nur in den Kaufpreis der Immobilie, sondern auch um die Nebenkosten beim Immobilienkauf in Köln, NRW und ganz Deutschland. Denn Kaufnebenkosten wie die Grunderwerbsteuer und die Maklerkosten unterscheiden sich, je nach Bundesland.

In Köln und ganz NRW liegt die Grunderwerbsteuer derzeit bei 6,5% Prozent. Wenn ein Makler beauftragt wurde, egal ob Verkäuferseite oder Käuferseite, muss eine gesetzliche Maklerprovision bezahlt werden. In Köln, liegen die Maklerkosten derzeit bei 7,14% Prozent.

!function(){„use strict“;window.addEventListener(„message“,(function(a){if(void 0!==a.data[„datawrapper-height“]){var e=document.querySelectorAll(„iframe“);for(var t in a.data[„datawrapper-height“])for(var r=0;r<e.length;r++)if(e[r].contentWindow===a.source){var i=a.data["datawrapper-height"][t]+"px";e[r].style.height=i}}}))}();

Investition berechnen: Kaufpreis & Kaufnebenkosten

So berechnen Sie die gesamte Investition, Kaufpreis und Kaufnebenkosten:

Grunderwerbsteuer

Makler Kosten

Grundsteuer

Unterlagen für die Bank: Immobilienfinanzierung

Lernen Sie im vorletzten Schritt noch die Unterlagen für ihre Bank kennen. Wir stellen Sie noch einmal das konkrete Objekt und dem Finanzierungswunsch zusammen.

Kaufvertrag

Im letzten Schritt folgt der Kaufvertrag, bei ihrem Notar in Köln oder in einer beliebigen, anderen Stadt. Der Kaufvertrag Ihre Immobilie besiegelt den gesamten Transfer zwischen den Immobilienverkäufer und Ihnen als Käufer.

///BILD

Herzlichen Glückwunsch! Sie kennen jetzt den gesamten Weg zur ersten Immobilie. Denken Sie immer an das große Ziel: profitable Immobilien finden.

Vorlagen, Fachbegriffe und Nachrichten

Sie wollen noch mehr über den Kauf von Immobilien wissen? Hier finden Sie kostenlose Vorlagen, Definitionen und Fachbegriffe im Lexikon aber auch aktuelle Immobilien Nachrichten.

- Vorlagen für Käufer und Eigentümer

- Fachbegriffe im Wiki

- Immobilien Nachrichten

Vorlagen: Kostenlose Excel Rechner und Muster

Kostenlose Vorlagen für die Grunderwerbsteuer, die kaufpreisberechnung, ebenso wie Selbstauskunft und Eigenbedarfskündigung.

- Vorlagen

- Grunderwerbsteuer Rechner

- Kaufpreis Rechner

- Maklerkosten Rechner

- Rendite Rechner

- Selbstauskunft (Bankunterlagen)

Fachbegriffe

Die wichtigsten Fachbegriffe, Definitionen und Erklärungen finden Sie in unserem immobilienlexikon, jederzeit online und kostenlos.

Nachrichten

Was gibt es Neues für Immobilieneigentümer? Mehr zu Gesetzesänderungen, neuen Steuersätzen und vielen anderen Themen, finden Sie hier in unserem Blog:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!