Anschlussfinanzierung Kosten: Grundschuldabtretung, Notarkosten & Vorfälligkeitsentschädigung

Kosten einer Anschlussfinanzierung – Eine Anschlussfinanzierung ist oft erforderlich, wenn eine Immobilienfinanzierung ausläuft und das Darlehen bisher nicht vollständig zurückgezahlt ist. Entscheiden Sie sich für einen Bankwechsel (Umschuldung), fallen verschiedene Kosten an, die es zu berücksichtigen gilt. Insbesondere die Grundschuldabtretungskosten und Notarkosten können einen erheblichen Teil der Gesamtkosten ausmachen. In diesem Beitrag werden wir uns mit den Kosten der Anschlussfinanzierung befassen und ich zeige Ihnen, welche Faktoren die Höhe der Kosten beeinflussen. Außerdem: Wie Sie bei der Anschlussfinanzierung Kosten sparen. Fragen? Sprechen Sie mit unserem Finanzierungsvermittler für Anschlussfinanzierung.

Zurück zur Übersicht: Anschlussfinanzierung Ratgeber.

Welche Kosten entstehen bei einer Anschlussfinanzierung?

Tipps für gute, günstige Anschlussfinanzierung

Ob Sie Ihre Anschlussfinanzierung bei der bisherigen Bank fortführen (Prolongation), oder ein neues Kreditinstitut wählen (Umschuldung), entscheidet letztendlich darüber, wie hoch die Kosten für Sie ausfallen. Finanzieren Sie mit der Hausbank weiter, so fallen für Sie keine Aufwandskosten an. Wenn Sie allerdings die Bank für die Anschlussfinanzierung wechseln, so kommen Übertragungskosten auf Sie zu.

Das heißt, abseits der neuen Zinsen:

Nur bei einer Umschuldung fallen bei der Anschlussfinanzierung Kosten an.

Lohnt sich eine Umschuldung?

Dennoch entscheiden sich oftmals Kreditnehmer für eine Umschuldung, wenn Sie langfristig Kosten einsparen können. Wann sich genau, welche der beiden Anschlussfinanzierungsmöglichkeiten lohnt, erklärt Ihnen dieser Artikel:

Bei einer Umschuldung muss die bestehende Grundschuld auf die neue Bank übertragen bzw. abgetreten werden, dafür werden Grundbuchkosten berechnet. Da für die Umschreibung eine Bezeugung von einem Notar (notarielle Beglaubigung) notwendig ist, sind diese Gebühren i. d. R. in den Notarkosten enthalten.

Überblick: Kosten der Anschlussfinanzierung

Die wichtigsten Punkte des Beitrags auf einen Blick:

- Umschuldung: Übertragungskosten

- Günstiger: Grundschuldabtretung

- Grundbuchkosten: 0,3% pro Vorgang

- Notar- und Grundbuchgebühren: 0,2%

- Teilabtretung: Teil des Darlehens

- Schufa-Auskunft: 29,95 Euro

Tipp! Außerdem häufig gelesen: 9 Tipps für Ihre Anschlussfinanzierungs & Anschlussfinanzierungsrechner.

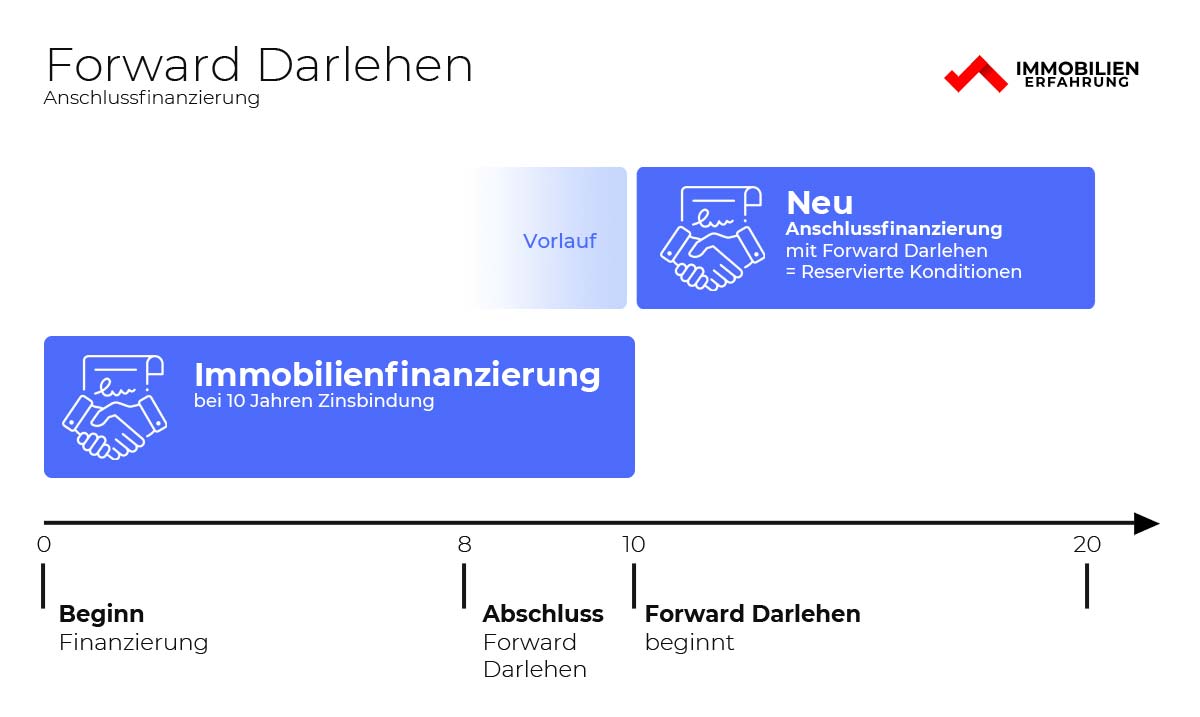

So funktioniert die Anschlussfinanzierung

Grundschuldabtretung einfach erklärt

![]() Wenn Sie eine Immobilienfinanzierung bei einer Bank aufnehmen, sichert sich die Bank durch eine Eintragung als Gläubiger ins Grundbuch ab. Dadurch erhält sie das Recht, die Immobilie zwangsversteigern zu lassen, falls Sie das Darlehen nicht mehr bedienen können. Wenn Sie das Darlehen jedoch umschulden, muss die Grundschuld auf die neue Bank übertragen werden. So eine Grundbuchänderung ist immer mit Kosten verbunden.

Wenn Sie eine Immobilienfinanzierung bei einer Bank aufnehmen, sichert sich die Bank durch eine Eintragung als Gläubiger ins Grundbuch ab. Dadurch erhält sie das Recht, die Immobilie zwangsversteigern zu lassen, falls Sie das Darlehen nicht mehr bedienen können. Wenn Sie das Darlehen jedoch umschulden, muss die Grundschuld auf die neue Bank übertragen werden. So eine Grundbuchänderung ist immer mit Kosten verbunden.

Einige Banken verlangen jedoch, dass die bestehende Grundschuld der alten Bank zuerst gelöscht wird, bevor eine neue Grundschuld zugunsten der neuen Bank eingetragen wird. Dieses Verfahren ist aufwendiger und teurer als die übliche Grundschuldabtretung, bei der die alte Bank die Sicherheit einfach an den neuen Gläubiger abtritt. Der Vorteil der Grundschuldabtretung besteht darin, dass die Banken in der Regel die anfallenden Formalitäten und die Kommunikation mit dem Notar übernehmen.

Demnach besteht die Tatsache:

Eine Grundschuldabtretung ist einfacher und günstiger wie eine Grundschuldlöschung.

Teilabtretung bei geringerer Darlehenssumme

Wenn eine Anschlussfinanzierung ansteht, entscheiden sich viele Kreditnehmer dazu, eine Sondertilgung vorzunehmen, um die Restschuld weiter zu reduzieren. Da während der Laufzeit des alten Darlehens bereits Zahlungen geleistet wurden, ist die Restschuld bei der Anschlussfinanzierung in der Regel niedriger als die im Grundbuch eingetragene Summe.

Trotzdem können Sie auch eine Grundschuldabtretung für einen Teil des Darlehens beantragen. Bei einer Teilabtretung wird die Restschuld angepasst und der nicht benötigte Betrag gelöscht. Darlehensnehmer müssen hierfür die Grundschuldabtretung entsprechend der neuen Kreditsumme zahlen. Um die Löschung des bereits bezahlten Betrags zu bestätigen, müssen Kreditnehmer eine Unterschrift leisten, die vom Notar beglaubigt wird. Zusätzlich zu den Grundschuldabtretungskosten fallen auch Notarkosten an, wodurch die Teilabtretung etwas teurer ist als eine Grundschuldabtretung.

Nebenkosten bei der Anschlussfinanzierung

![]() Welche Kosten entstehen bei einer Umschuldung?

Welche Kosten entstehen bei einer Umschuldung?

Bei der Umschuldung einer Finanzierung können verschiedene Kosten entstehen:

- Entschädigung bei frühem Vertragsaustritt

- Gebühren für Notar und Grundbuch

- Sonstige Aufwandskosten

Entschädigung bei frühem Vertragsaustritt – Nebenkosten Faktor #1

Ihre jetzige Bank verlangt in der Regel eine Entschädigung dafür, dass Sie frühzeitig aus dem bestehenden Vertrag austreten. Diese sogenannte Vorfälligkeitsentschädigung wird von der jeweiligen Bank angesetzt. Ihre Höhe ist in den AGB der Bank festgelegt und leicht herauszufinden.

Für die Höhe der Vorfälligkeitsentschädigung gibt es klare Vorschriften. Die Bank darf höchstens 1 % des restlichen Kreditbetrags von Kreditnehmern verlangen, wenn der Kredit noch länger als 12 Monate laufen würde. Bei einer Kreditlaufzeit von bis zu 12 Monaten sinkt die Entschädigung auf 0,5 Prozent des restlichen Kreditbetrags.

- 1 % wenn > 12 Monate Restlaufzeit

- 0,5 % wenn < 12 Monaten Restlaufzeit

Dazu kommen noch ein paar Bankdetails, die aber nur 0,01% ausmachen.

Aus der Differenz der beiden Beträge ergibt sich dann die Vorfälligkeitsentschädigung. Um abschätzen zu können, ob sich die Umschuldung tatsächlich lohnt, sollten Sie diese kennen. Bei der Berechnung der Vorfälligkeitsentschädigung nutzt die Bank die Faustregel:

Geplante Darlehensrendite – geschätzter Gewinn durch Reinvestition = Vorfälligkeitsentschädigung

Laufende Finanzierung kündigen? Unsere Tipps

Sie möchten Ihre Finanzierung kündigen? Mehr dazu hier:

Grundbuchabtretung bzw. Grundschuld übertragen Kosten – Nebenkosten Faktor #2

Es entstehen Kosten für jeden Eintrag oder jede Löschung einer Eintragung im Grundbuch, abhängig von der eingetragenen Grundschuld. Bei der Löschung der Grundschuld werden in der Regel etwa 0,3 Prozent der Grundschuldsumme einschließlich Notargebühren berechnet. Bei der Eintragung einer neuen Grundschuld fallen die gleichen Kosten erneut an.

Es ist jedoch günstiger, wenn die Grundschuld einfach von der alten auf die neue Bank übertragen wird. In diesem Fall fallen nur einmalig rund 0,3 Prozent der Grundschuld an, beispielsweise 300 Euro bei einer Grundschuld von 100.000 Euro. Durch die Entscheidung für eine Grundschuldabtretung bei der Anschlussfinanzierung können Kosten gespart werden.

Die Notar- und Grundbuchgebühren betragen etwa 0,2 Prozent der Restschuld.

Sonstige Aufwandskosten bei der Umschuldung – Nebenkosten Faktor #3

![]() Auch sollten Sie bei der Umschuldung weitere Aufwendungen bedenken. Da Sie den üblichen Finanzierungsvorgang bei der neuen Bank erneut durchlaufen, müssen Sie ebenfalls die Unterlagen für die Bank noch einmal aufbereiten.

Auch sollten Sie bei der Umschuldung weitere Aufwendungen bedenken. Da Sie den üblichen Finanzierungsvorgang bei der neuen Bank erneut durchlaufen, müssen Sie ebenfalls die Unterlagen für die Bank noch einmal aufbereiten.

Von Bank zu Bank werden verschiedenste Dokumente verlangt. Auch können die erwünschten Unterlagen abhängig von der Immobilie (Eigentumswohnung, Mietobjekt) und der finanziellen Situation (Selbstständig, Angestellter, Rentner) variieren. Folgende Unterlagen können erwartet werden:

Anschlussfinanzierung 2026: Was tun?

Mit unserem Anschlussfinanzierungsrechner können Sie einfach, kostenlos und anonym Konditionen berechnen und ein paar der relevanten Finanzierungsanbieter miteinander vergleichen.

- Anschlussfinanzierung 2026

- Anschlussfinanzierungsrechner – Anbieter Vergleich

Unsere Ratgeber, Tipps und Erfahrungen für Sie!

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen: