Altersvorsorge: Wie viel Rente bekommen Sie? Inflation + Abzüge + Steuern = Schock!

Altersvorsorge – Die Sorge vor Altersarmut quält viele Menschen. Ich zeige Ihnen gleich, wie die versprochene Rente sich durch das Rentensystem, die Inflation, Steuern und ja, auch Pflege- und Krankenversicherung minimiert. Was real ist der Tasche bleibt, wird Sie überraschen, als Normalverdiener:in und Gutverdiener:in. Unser Blick auf Ihre Rente, Geldanlagen (Sparbuch) und Immobilien als Kapitalanlage, als sicheren Hafen vor Inflation und Geldentwertung. Zurück zum Ratgeber: Immobilie kaufen.

Altersvorsorge durch Rente: Das Risiko

Alle berichten über Altersarmut, insbesondere die, die auf die kommenden Generationen zukommt, egal ob die Tagesschau, Zeit oder Spiegel. Hätten Sie das gedacht:

Was bleibt, sind kaum 25% von dem, was „versprochen“ wird!

Bevor wir, wie immer, mit den Grundlagen starten, vorab das Wichtigste zusammengefasst.

Altersvorsorge in Deutschland:

- Aufgrund der Inflation bleiben von der Rente nur noch 25% in realer Kaufkraft

- Anzahl der gesammelten Rentenpunkte beeinflusst die Rentenhöhe

- Inflation, Steuern und Versicherung mindern die reale Rentenkaufkraft erheblich

- Immobilien bieten eine stabilere Altersvorsorge und schützen vor Kaufkraftverlust durch Inflation

Erklärvideo: Wie viel Rente bleibt wirklich übrig?

Verpassen Sie kein Video! Folgen Sie uns Immobilien Erfahrung @ YouTube!

Sparbuch ? Immobilie: Was macht die Inflation?

Was Inflation bedeutet und wie man sich mit einer Immobilie als Kapitalanlage vor Inflation schützen kann, haben Sie vielleicht schon im letzten Schritt Vermögensaufbau trotz Inflation gelernt.

Inflation einfach erklärt:

Heute bekommen Sie für 1 Euro ein Brot, in 20, 30 Jahren, kostet Sie dasselbe Brot 2 Euro. Der Effekt der Geldentwertung heißt Inflation.

Anlageform Finanzprodukt, Beispiel Sparbuch (vereinfacht) – 10.000 Euro auf dem Sparbuch sind und bleiben 10.000 Euro, auch wenn das Geld in 30 Jahren nur noch die Hälfte wert ist (Inflation). Effektiv können Sie sich, bei dieser Anlageform, aber nur noch die Hälfte leisten, aufgrund des Kaufkraftverlustes.

Jetzt vergleichen wir unsere 10.000 Euro, investiert in Immobilien.

Passives Einkommen, finanzielle Freiheit & Altersvorsorge mit Immobilien

Anlageform Immobilie – Wenn Sie für 10.000 Euro eine Eigentumswohnung kaufen, das Geld in 30 Jahren nur noch die Hälfte wert ist, bekommen Sie für Ihre Immobilie 20.000 Euro! Ein gutes Geschäft und eine extreme Minimierung des Inflationsrisikos, durch eine Immobilie als Kapitalanlage – einer der vielen Vorteile, von Immobilien und Ihrer Wertstabilität.

Der Effekt der Geldentwertung ist auch im gesetzlichen Rentensystem sichtbar!

Sie zahlen Summe X ein und bekommen Summe X raus. Doch in ein paar Jahren, bekommen Sie für Betrag X nur noch die Hälfte an Waren oder Dienstleistungen. Effektiv haben Sie also 50 % Verlust gemacht.

Wie funktioniert das Rentensystem?

Das allgemeine Rentensystem beruht auf 3 Säulen. Diese 3 Säulen sind die gesetzliche, betriebliche und die private Rentenvorsorge.

- Gesetzliche Rentenvorsorge

- Betriebliche Rentenvorsorge

- Private Rentenvorsorge

Die gesetzliche Rente ist, wie Sie gleich sehen werden, durch die Inflation kaum der Rede wert, insbesondere beim Blick auf den zusätzlichen, demografischen Wandel unserer (alternden) Gesellschaft.

Von einer zusätzlichen, betrieblichen Rentenversicherung profitieren die wenigsten. Was bleibt, ist die private Rentenvorsorge. Doch in welche Anlageform sollten Sie Ihr Geld investieren?

„Rente ist nicht gleich Rente“

Wenn Sie heute denken „2.000 Euro reichen mir im Alter“, bedenken Sie, dass die Kaufkraft mitunter halbiert wurde. Real haben Sie also nur 1.000 Euro in der Tasche (im Vergleich zur Kaufkraft heute).

Vereinfachtes Beispiel (nur Inflation, ohne Abgaben):

- Sie bekommen 2.000 Euro

- Inflationsbereinigt 1.000 Euro, bei heutiger Kaufkraft

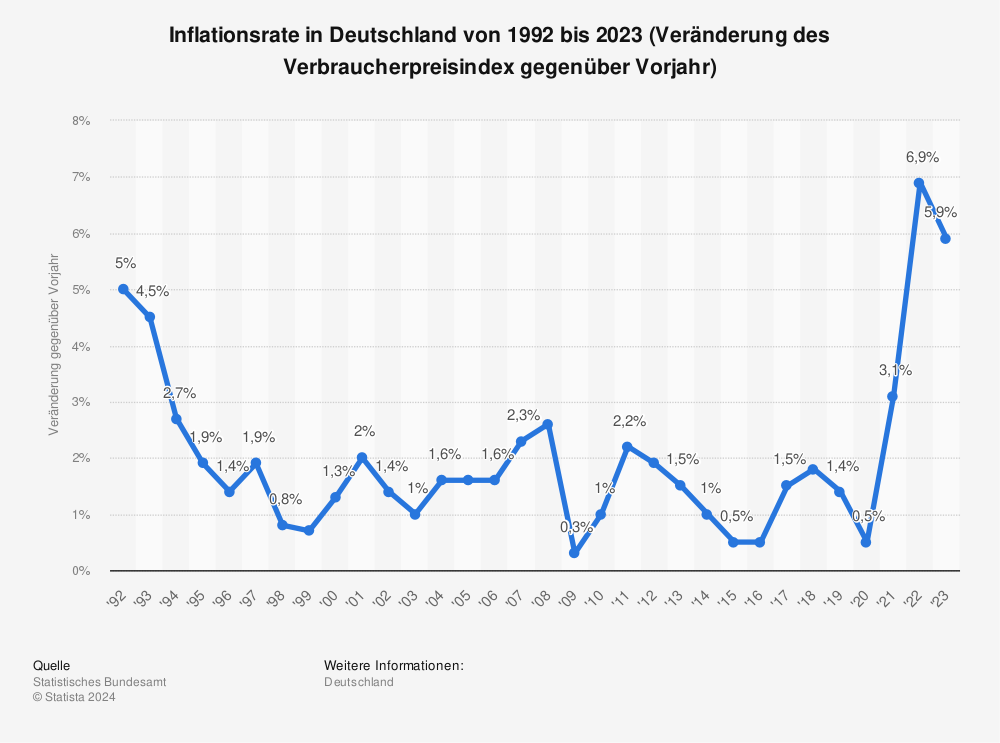

50% Kaufkraftverlust in 20, 30 Jahren, ist das realistisch? Betrachten wir die Inflation der vergangenen 30 Jahre. Hier sehen Sie die Inflationsrate in Deutschland von 1992 bis 2020 (Veränderung des Verbraucherpreisindex gegenüber Vorjahr).

Aktuelle Inflationsrate: Wie hoch ist die Inflation?

Die aktuelle Inflation zeigt das derzeitige Level der Geldentwertung mit dem extremen Peak 2022/2023.

Mehr Statistiken finden Sie bei Statista.

Punkte sammeln: Wie viel Rente bekomme ich?

Wie viel Rente bekomme ich? Diese Frage wollen wir einmal, unabhängig von Inflation, betrachten. Wie funktioniert das aktuelle Rentensystem?

Punkte sammeln im System Rente

Aktuell funktioniert es so, dass Sie „Punkte“ sammeln.

- 1 Rentenpunkt / Jahr < 60.000 Euro brutto / Jahr

- 2 Rentenpunkte / Jahr > 60.000 Euro brutto / Jahr

Ihre Punkte werden dann zur Rente zusammengezählt und multipliziert mit dem „Rentenwert“.

Das 1/2-Punkte-System hilft denen, die länger in Ihre Ausbildung investieren und später arbeiten, dafür aber dann auch mehr brutto verdienen.

Rentenberechnung und Formel

Die aktuelle Formel zur Berechnung der monatlichen Rentenhöhe:

Monatliche Rentenhöhe = Entgeltpunkte x Zugangsfaktor x Rentenwert x Rentenartfaktor

Dazu kommt die „Regelaltersgrenze“. Wer beispielsweise 2 Jahre früher in Rente geht, bekommt nur 93 % (bzw. weiterer Faktor von 0,93 in der Berechnung). Bei 4 Jahren sind es 86 %. Der „Rentenartfaktor“ ist nur für Rente bei teilweiser Erwerbsminderung relevant.

Beispiel: Durchschnitt < 60.000 / Jahr

Beispiel (40 Jahre Arbeit):

- Rentenpunkte: 40

- Rentenwert aktuell: ~ 34

- Regelaltersgrenze / Rentenartfaktor: 1

Monatliche Rente:

- 40 x 34 x 1 x 1 = 1.360 Euro

Beispiel: Gutverdiener > 60.000 / Jahr

Beispiel (35 Jahre Arbeit, da längerer Bildungsweg):

- Rentenpunkte: 70

- Rentenwert aktuell: ~ 34

- Regelaltersgrenze / Rentenartfaktor: 1

Monatliche Rente:

- 70 x 34 x 1 x 1 = 2.380 Euro

Faktorenquelle: Deutsche Rentenversicherung.

Was läuft schief mit der Rente?

In dieser SWR Doku wird ein tiefer Blick in das Rentensystem geworfen. Unsere Empfehlung, wenn Sie noch mehr wissen wollen.

Inflation und Abzüge

Den Effekt der Inflation haben Sie schon kennengelernt. Gehen wir jetzt einen Schritt weiter und rechnen aus, wie viel unserem Gutverdiener noch bleiben.

Inflationstabelle (Kaufkraftverlust)

Die durchschnittliche, jährliche Inflation bemessen wir mit 2 %. Das ist auch das erklärte Ziel vieler Notenbanken, ebenfalls der EZB (Europäische Zentralbank). Wir gehen mit 2 % also vom Standardwert der Inflation aus.

Wenn Sie heute von 2393,30 Euro Brutto-Rente ausgehen, haben Sie nach 35 Jahren eine reale Kaufkraft von 1180,08 Euro.

Rente (brutto): 2.393,30 Euro

Reale Kaufkraft (35 Jahre): 1.180,08 Euro

Ein Kaufkraftverlust von 50,7 %.

| Jahr | Kaufkraft | Inflation |

| 2021 | 2393,30 | 2% |

| 2022 | 2345,43 | 2% |

| 2023 | 2298,53 | 2% |

| 2024 | 2252,55 | 2% |

| 2025 | 2207,50 | 2% |

| 2026 | 2163,35 | 2% |

| 2027 | 2120,09 | 2% |

| 2028 | 2077,68 | 2% |

| 2029 | 2036,13 | 2% |

| 2030 | 1995,41 | 2% |

| 2031 | 1955,50 | 2% |

| … | … | … |

| 2045 | 1473,75 | 2% |

| 2046 | 1444,27 | 2% |

| 2047 | 1415,39 | 2% |

| 2048 | 1387,08 | 2% |

| 2049 | 1359,34 | 2% |

| 2050 | 1332,15 | 2% |

| 2051 | 1305,51 | 2% |

| 2052 | 1279,40 | 2% |

| 2053 | 1253,81 | 2% |

| 2054 | 1228,73 | 2% |

| 2055 | 1204,16 | 2% |

| 2056 | 1180,08 | 2% |

Steuern, Kranken- und Pflegeversicherung

Als Nächstes kommen noch Steuern, Kranken- und Pflegeversicherung. Zusammen ungefähr 37,3 % zurzeit.

Brutto Rente (Reale Kaufkraft nach 35 Jahren): 1.180,08 Euro

Netto nach Abzügen: 739,91 Euro

Sollten Sie jetzt platt sein: Zu Recht.

Lesen Sie hier mehr über echten Inflationsschutz:

Der nächste Schritt: Eigennutz oder Kapitalanlage?

„Ich will im Alter mietfrei wohnen“, der Traum von vielen, doch die Aussage stimmt nicht ganz, denn Sie bezahlen immer die Betriebskosten. Wohnungen kaufen für Eigennutz oder als Kapitalanlage? Die Antwort erfahren Sie im nächsten Schritt!

Zurück zu: Vermögensaufbau trotz Inflation?!

In Zeiten von zu hoher Inflation haben echte Vermögenswerte wie Immobilien klare Vorteile, denn sie unterliegen nicht der Inflation. Eine „Immobilie schafft echte Werte“, was das heißt, lernen Sie in diesem Artikel.

Immobilie kaufen: Lernen von A-Z

Lernen Sie im großen Ratgeber alle Schritte beim Immobilienkauf kennen. Von den allerersten Fragen, die Immobilien Einsteiger, vor dem Kauf haben: Eigennutz oder Vermietung, Finanzierung einer Eigentumswohnung, Wohnungssuche, Immobilienportale, Makler, Bewertung, Kaufpreise, Verhandlungen und Steuern. Wissen und Erfahrungen von Experten, in einer Anleitung.

Spekulationsfrist prüfen: Wann ist Ihre Immobilie steuerfrei verkaufbar? Den genauen Fristablauf berechnen: Spekulationsfristrechner24.de — kostenlos & anonym

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!