Immobilie: Vermögensaufbau trotz Inflation?! Geldanlage / Wertanlage im Vergleich

Vermögensaufbau trotz Inflation – Inflation heißt Geldentwertung oder einfach gesagt: Was wäre, wenn Ihr Geld in 30 Jahren nur noch „die Hälfte“ wert ist? Eine „Immobilie schafft echte Werte“, was das heißt, lernen Sie in diesem Artikel. In Zeiten von zu hoher Inflation (> 6 %) haben echte Vermögenswerte wie Immobilien klare Vorteile, denn sie unterliegen nicht der Inflation. Ganz besonders, wenn man diese mit konventionellen Geldanlagen wie dem klassischen Sparbuch, der Riester Rente für Altersvorsorge oder ähnlichen Finanzprodukten vergleicht. Erfahren Sie hier, wie Sie sich im Alter vor der Inflation schützen können. Zurück zur Übersicht: Immobilie kaufen.

Geld sparen oder in Immobilien investieren?

Im vorherigen Schritt unseres „Immobilien kaufen Guides“ haben Sie die verschiedenen Immobilienarten kennengelernt. Schauen wir uns nun an, warum sich der Kauf einer Immobilie als Wertanlage lohnt.

Geld verliert immer mehr an Wert. Mehr dazu: digitale Vermögensverwaltung Das Inflationsziel der EZB liegt mittelfristig bei 2 %. Allerdings kann dies bei einer heutigen Inflationsrate von über 6 % nicht erreicht werden, was bedeutet, dass Ihr Geld jedes Jahr mehr an Wert verliert.

Ganz anders ist es bei Immobilien als Kapitalanlage! Inflation ist Ihr bester Freund, denn Ihre Finanzierung „reduziert“ sich ganz automatisch, durch die Inflation. Lernen Sie hier die Vorteile kennen, die Ihnen eine Immobilie als Kapitalanlage, in Bezug auf Inflationsschutz, bringt!

Damit Ihnen der Unterschied zwischen einer typischen Geldanlage (Sparen bei der Bank) im Vergleich zur Immobilie als Kapitalanlage schnell klar wird, hier direkt der entschiedene Faktor:

Haben Sie schon einmal über die Wirkung der Inflation auf die Immobilienfinanzierung nachgedacht?

Bevor wir näher auf Immobilien als Geldanlage eingehen, vorab das Wichtigste im Überblick.

Das Wichtigste zum Vermögensaufbau trotz Inflation

- Inflation führt zu Geldentwertung und verminderter Kaufkraft

- Bei traditionellen Geldanlagen reduziert sich der Wert des Geldes bei Inflation

- Immobilien bieten Schutz vor Geldentwertung und Kaufkraftverlust

- Die Inflation erleichtert die Tilgung von Immobiliendarlehen und steigert den Wert der Immobilie

Was bedeutet Inflation?

Ganz einfach: Heute kostet ein Brot 2 Euro. Vor 30 Jahren nur 1 Euro (umgerechnet). In 30 Jahren kostet Brot, mit Inflation, 4 Euro. Der Wert des Geldes hat sich halbiert.

- Brotpreis 1990: 1 Euro

- Brotpreis 2020: 2 Euro

- Brotpreis 2050: 4 Euro

Tipps im Podcast anhören

Hören Sie „#2 / 30 Vermögensaufbau trotz Inflation?“ kostenlos mit unserem Immobilien Podcast!

Noch einmal Schritt für Schritt erklärt:

Geldanlage vs. Wertanlage (Immobilie)

Das grobe Prinzip aus Inflation, Geldwert und Wertanlage haben Sie in der Einleitung kennengelernt. Schauen wir uns die Zahlen im Vergleich und im Detail an.

Typische Geldanlage auf der Bank

Die typische Geldanlage – Egal ob Kapitallebensversicherung, „Riester-Sparen“ oder klassisches Sparbuch. Die meisten machen sich keine großen Gedanken und legen Ihr Geld in Produkt XY an, meist bei der Bank. Die Bank schreibt Ihnen dafür Zinsen und Kurssteigerungen gut. Allerdings und ausschließlich, auf das Geld, das Sie angelegt haben.

Hier ein kurzes Beispiel:

10.000 Euro auf dem Sparbuch sind und bleiben 10.000 Euro, auch, wenn das Geld in 30 Jahren nur noch die Hälfte wert ist (Inflation). Die „Hälfte wert“ heißt, Ihre Kaufkraft hat sich halbiert. Der reale Wert, im Vergleich zu heute, liegt bei nur noch 5.000 Euro, in Kaufkraft bemessen.

10.000 Euro Sparbuch nach 30 Jahren: 10.000

Ganz anderes ist es bei einer Immobilie als Kapitalanlage.

Immobilie als Anlageform

Wenn Sie für 10.000 Euro eine Eigentumswohnung kaufen, das Geld in 30 Jahren nur noch die Hälfte wert ist, bekommen Sie für Ihre Immobilie aber 20.000 Euro. Der Wert der Immobilie ist gleich geblieben, durch den halbierten Geldwert bekommen Sie + 10.000, jetzt 20.000 Euro.

10.000 Euro Immobilie nach 30 Jahren: 20.000

Einer der vielen Vorteile, von Immobilien als Kapitalanlage.

Ihre Vorteile in kurz:

- Immobilie ist wertstabil bei Inflation (Vergleich zum Sparbuch folgt gleich)

- Inflation „reduziert“ Ihr Darlehen

Vergleichen wir nun die beiden Geldanlagen.

„Sparbuch“ vs. Immobilie (Inflationsschutz)

Wert der Immobilie „nach Inflation“:

Immobilie – Hätten Sie eine Immobilie für 10.000 gekauft, würden Sie diese im Beispiel, später für 20.000 verkaufen.

Das ganz ohne, weitere Effekte der Wertsteigerung einer Immobilie.

Wert der Geldanlage auf dem Sparbuch „nach Inflation“:

Sparbuch – Hätten Sie die 10.000 auf ein Sparbuch gelegt, hätten Sie immer noch 10.000.

[unabhängig von zusätzlicher Wertsteigerung der Immobilie bzw. Zinsen auf Sparbuch]

Die Effekte der Inflation haben also keine unmittelbare Auswirkung auf den Wert Ihrer Immobilie. Legen Sie Ihr Geld aber in klassischen Finanzprodukten an, wie sehr viele im Sparbuch, reduziert sich der Wert Ihres Geldes bei Inflation.

Sie sehen, wie groß der Unterschied auf lange Sicht ist!

Mit jedem weiteren Jahr vergrößert sich der Effekt.

Inflation „reduziert“ Ihr Darlehen!

Ihre Immobilie steigt also immer weiter im Wert. Jetzt die spannende Frage für Ihre Finanzierung:

Was passiert mit Ihrem Darlehen?

Wie Sie gelernt haben, bleibt die Höhe der Geldmenge gleich. 10.000 Euro Kredit heute, sind also auch später noch 10.000 Euro.

Wenn Sie aber durch Geldentwertung (Inflation) mehr Miete bekommen (und einen höheren Wiederverkaufspreis), zahlen Sie Ihre Raten (Zinsen und Tilgung) immer einfach ab.

- 2020 = 350 Euro Miete / Tilgung 300 Euro

- 2025 = 370 Euro Miete / Tilgung 300 Euro

- 2030 = 410 Euro Miete / Tilgung 300 Euro

- 2035 = 460 Euro Miete / Tilgung 300 Euro

- …

Ist das nicht genial!

Inflationstabelle: Beispiel Kaufkraftverlust

Plötzlich liest sich eine solche Inflationstabelle ganz anders.

Beispiel: Die durchschnittliche, jährliche Inflation bemessen wir mit 2 %. Das ist auch das erklärte Ziel vieler Notenbanken, ebenfalls der EZB (Europäische Zentralbank). Wir gehen mit 2 % also vom Standardwert der Inflation aus.

Ein Kaufkraftverlust von 50,7 %. Ein günstiger Effekt für die Tilgung bei Kreditfinanzierung.

| Jahr | Kaufkraft | Inflation |

| 2021 | 2393,30 | 2% |

| 2022 | 2345,43 | 2% |

| 2023 | 2298,53 | 2% |

| 2024 | 2252,55 | 2% |

| 2025 | 2207,50 | 2% |

| 2026 | 2163,35 | 2% |

| 2027 | 2120,09 | 2% |

| 2028 | 2077,68 | 2% |

| 2029 | 2036,13 | 2% |

| 2030 | 1995,41 | 2% |

| 2031 | 1955,50 | 2% |

| … | … | … |

| 2045 | 1473,75 | 2% |

| 2046 | 1444,27 | 2% |

| 2047 | 1415,39 | 2% |

| 2048 | 1387,08 | 2% |

| 2049 | 1359,34 | 2% |

| 2050 | 1332,15 | 2% |

| 2051 | 1305,51 | 2% |

| 2052 | 1279,40 | 2% |

| 2053 | 1253,81 | 2% |

| 2054 | 1228,73 | 2% |

| 2055 | 1204,16 | 2% |

| 2056 | 1180,08 | 2% |

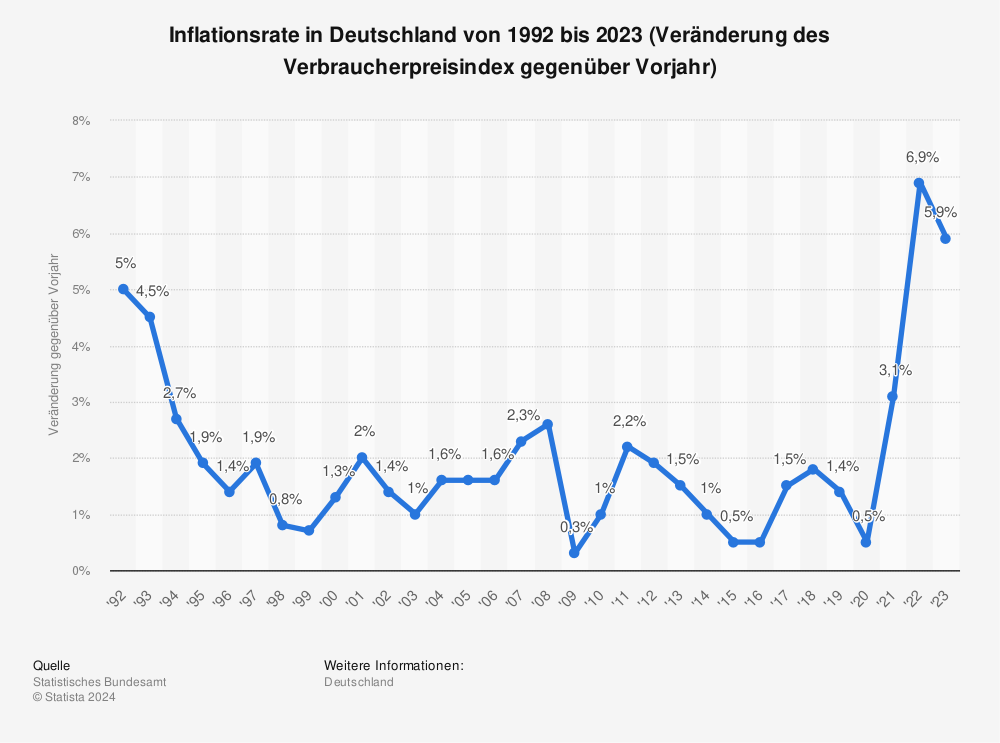

Inflation: 30 Jahre Rückblick (Statistik)

Wie schnell die Inflation voranschreiten kann, sehen Sie an diesem Rückblick:

Mehr Statistiken finden Sie bei Statista

Immobilie schafft echte Werte

Schauen wir uns die Funktionsweise der Immobilie noch einmal genauer an. Die Geldanlage bietet einen konkreten Gegenwert und funktioniert im Grundsatz, wie eine Firma. Das heißt:

- Unternehmenswert = Ihr Immobilienwert

- Einnahmen / Ausgaben = Ihre Mieterträge / Zahlungen (Bank, etc.)

Dadurch nehmen Sie direkt 3 Aspekte mit:

- Natürliche Wertsteigerung, siehe A-Lagen wie München

- Inflationsschutz, da realer Wert geschaffen wurde

- Rendite durch Mieteinnahmen

Das heißt, Ihre Immobilie hat einen gewissen Wert, genauso wie eine Firma. Bei Kreditfinanzierung wird dieser Wert hinterlegt, als Sicherheitsleistung.

Eine Immobilie hat aber auch Einnahmen und Ausgaben:

Einnahmenseite und Ausgabenseite

Auf der Einnahmenseite finden Sie die Mietzahlungen, Steuervorteile vom Finanzamt und sonstige, eingehende Zahlungen.

- Mietzahlungen

- Steuervorteile

- Sonstige Einnahmen

In Ihrer Ausgabenseite finden Sie Zins- und Tilgungszahlungen an die Bank, sowie Kosten für Verwaltung der Immobilie und auch Instandsetzung.

- Zinsen

- Tilgung

- Verwaltung

- Instandsetzung

- Sonstige Ausgaben

Wer eine Immobilie wirtschaftlich betreiben will (Kapitalanlage) steckt sich also auch Ziele. Wie bei einer Firma geht es also um 2 primäre Ziele für Immobilienkäufer:

- Erst kostenneutral, dann positiver Cashflow

- Wert der Immobilie (maximal) steigern

Eine Immobilie ist also auch für Banken ein echter Wert, auf Langzeit.

Fazit: Inflation für Eigentümer

Eine Immobilie schafft „echte Werte“. Sie erwirtschaftet Rendite durch Mietzahlungen. Sie erwirtschaftet Gewinne beim Verkauf, durch Wertsteigerung. Noch besser, dank Inflation steigt die Menge des Geldes, die Sie erhalten (weil es weniger wert sein wird). Die Abzahlung Ihrer monatlichen Tilgungs- und Zinssumme, wird für Sie also immer einfacher.

Eine Immobilie schafft „echte Werte“.

Tipp! Je wirtschaftlicher Ihr Immobilienportfolio aufgestellt ist, je profitabler „Ihre Firma“ ist, desto eher ist Inflation nie wieder ein Thema für Sie.

Während die, die Ihr Geld auf dem Sparbuch angelegt haben, den vollen Effekt der Geldentwertung mitnehmen, sind Sie gut geschützt, dank Immobilie als Kapitalanlage, statt Geldanlage!

Der nächste Schritt: Immobilien als Altersvorsorge

Im Folgenden erklären wir Ihnen den Effekt von Inflation und Abgaben auf Ihre spätere Rente und stellen die Frage, ob eine Immobilie nicht die attraktivere Geldanlage ist? Lernen Sie hier alles über Immobilien als Altersvorsorge.

Zurück zu: Immobilienarten im Überblick

Sie wollen Ihre erste Immobilie kaufen und stehen vor der Frage: Welche Immobilienart eignet sich für den Einstieg? Hier finden Sie die Antwort, alle Vorteile, Nachteile, Beispielberechnungen für Nebenkosten (Eigennutz) und Rentabilität (Mietrendite für Kapitalanleger) – für alle Haustypen und Wohnungstypen.

Immobilie kaufen: Lernen von A-Z

Lernen Sie im großen Ratgeber alle Schritte beim Immobilienkauf kennen. Von den allerersten Fragen, die Immobilien Einsteiger, vor dem Kauf haben: Eigennutz oder Vermietung, Finanzierung einer Eigentumswohnung, Wohnungssuche, Immobilienportale, Makler, Bewertung, Kaufpreise, Verhandlungen und Steuern. Wissen und Erfahrungen von Experten, in einer Anleitung.

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!