Inflation erklärt: Wie entsteht Inflation? Beispiel, Tabelle und Folgen

Inflation einfach erklärt – Wie entsteht Inflation? Hier finden Sie eine einfache Erklärung. Außerdem haben wir ein einfaches Beispiel für Sie, mit Inflationstabelle und Berechnung der Inflation (Geldentwertung) auf 35 Jahre – wie viel bleibt übrig? Was tut Inflation mit Ihrem Geld? Extra-Tipp! Wie viel sind 10.000 Euro in 10 Jahren Wert? Berechnen Sie Ihr Vermögen in X Jahren, kostenlos mit dem Kaufkraft- / Inflationsrechner.

Was ist Inflation? Einfach erklärt

Klären wir zunächst den Begriff Inflation. Von Inflation spricht man, wenn das Preisniveau für Waren und Dienstleistungen steigt. Passiert das, ist Ihr Geld weniger wert, Sie bekommen also weniger dafür.

Inflation = Geldentwertung

Inflation können Sie auch mit dem Begriff „Teuerung“ übersetzen. Die Inflationsrate wird in Prozent angegeben und besagt, wie sich Preise für Waren und Dienstleistungen, in einem bestimmten Zeitraum, meist ein Jahr, verändert haben bzw. gestiegen sind. Hier finden Sie die aktuelle Inflationsrate.

Beispiel: Teuerung von Waren – Inflationsrate

Ein einfaches Beispiel:

- Inflationsrate: 3,2 %

- 1 Meter Holz (2022): 10,00 Euro

- 1 Meter Holz (2023): 10,60 Euro

Sie bekommen also weniger Material für Ihr Geld. Sie können die Rechnung auch umdrehen und sagen, wie viel Holz bekomme ich für 10,00 Euro?

- Inflationsrate: 3,2 %

- 10,00 Euro (2022) = 1 Meter

- 10,00 Euro (2023) = 0,97 Meter

Bleibt die Rate bei nur 3,2%, bekommen Sie in 10 Jahren nur noch 0,73 Meter Holz für 10,00 Euro.

Wenn sich Ihr Geld halbiert…

Wie schnell die Inflation voranschreitet, sehen Sie in jeder Inflationstabelle. Bei nur 2 % Inflation (Ziel der EZB), hat sich der Wert Ihres Geldes in circa 35 Jahren halbiert! Sagen wir, Sie bekommen heute 10 Holzbretter für 100,00 Euro. In ein paar Jahrzehnten bekommen Sie für Ihre 100,00 Euro nur noch 5 Holzbretter.

Sie bekommen für Ihr Geld also nur noch die Hälfte.

Angebot 2001 (Beispiel):

Angebot 2023 (Beispiel), gleiche Summe, weniger Waren.

Ein Risiko und viel viele ein Schock im Alter: Inflation frisst Rente.

Wie wird Inflation gemessen?

Wie schon erwähnt, die Inflationsrate beschreibt den Anstieg der Preise. Um die Inflationsrate zu ermitteln, erstellen Ökonomen einen beispielhaften „Warenkorb“. Dieser enthält fiktive, durchschnittliche Waren und Dienstleistungen, von Nahrungsmitteln, über Treibstoff bis zu den Wohnkosten.

Für diesen durchschnittlichen Warenkorb wird monatlich ein Gesamtpreis ermittelt.

Damit man Zeiträume vergleichen kann, wird aus den Preisen der Verbraucherpreisindex erstellt. Wenn ein Warenkorb dann von beispielhaft 56,02 Euro auf 57,41 Euro steigt, liegt die Teuerungsrate (Inflationsrate) bei X %.

Berechnung der Inflationsrate:

Inflationsrate = ( neuer Preis / alter Preis ) * 100

In unserem Beispiel:

- 2,481 % = ( 57,41 / 56,02 ) * 100

- 2,5 % = Inflationsrate

Inflation / Kaufkraft Rechner: Was bleibt übrig?

Was bleibt „übrig“ oder auch, wie viel können Sie sich noch leisten nach X Jahren und X % Inflation? Berechnen Sie hier selbst, wie sich Inflation auf Ihr Vermögen auswirkt, mit realer Kaufkraft nach Inflation:

Tipp! Inflation, Mietrendite, Cashflow Rechner … hier finden Sie noch mehr Immobilien Rechner.

Wie entsteht Inflation?

Inflation kann aus vielen verschiedenen Gründen entstehen. Die wichtigsten Ursachen können in den einzelnen Volkswirtschaften unterschiedlich aussehen.

Hauptgründe für Inflation:

- Zu viel Geld im Umlauf

- Zu viel Nachfrage (nicht ausreichend Angebot)

- Spekulation und Erwartung

Zentralbank bringt zu viel Geld in Umlauf

Zu viel Geld im Umlauf – Um einem Konjunkturabschwung entgegenzuwirken, pumpt die Zentralbank eines Landes (bzw. EZB als Zentralbank für die EU) große Geldmengen in die Wirtschaft. Beginnt eine Zentralbank zu viel Geld zu „drucken“, kommt zu viel Geld in den Umlauf.

Dadurch sinkt der Wert der Währung und gleichzeitig die Kaufkraft.

Nachfrage übersteigt das Angebot

Zu viel Nachfrage – Volkswirtschaftlich kann auch zu viel Nachfrage dafür sorgen, dass die Preise steigen. Übersteigt die Nachfrage das Angebot und Unternehmen fehlt die Zeit ausreichend Ware oder Rohstoffe zur Produktion zu beschaffen, werden einige Unternehmen ihre Preise erhöhen.

Auslöser können sein:

- Engpässe

- gestiegene Durchschnittslöhne

- steigender Marktpreis, für Brennstoff oder Wohnraum

Spekulation und Erwartungen

Spekulationen – Psychologie spielt in der Wirtschaft immer eine große Rolle, also die Erwartung an ein Produkt. Auch die Entwicklung der Börse (Rohstoffe und Finanzen) wird weitestgehend von den Erwartungen an die Zukunft bestimmt. Hört man in den Nachrichten immer wieder von Inflation, werden mehr und mehr höhere Gehälter fordern, um den Verteuerung auszugleichen. Schon beginnt die Spirale.

Tatsächlich ist es so, dass die Inflation, also allein durch „Sorgen“ um die steigende Inflation, in die Höhe getrieben werden kann.

Fassen wir noch einmal zusammen:

- Zu viel Geld im Umlauf

- Zu viel Nachfrage (nicht ausreichend Angebot)

- Spekulation und Erwartung, allein durch Sorge um Inflation

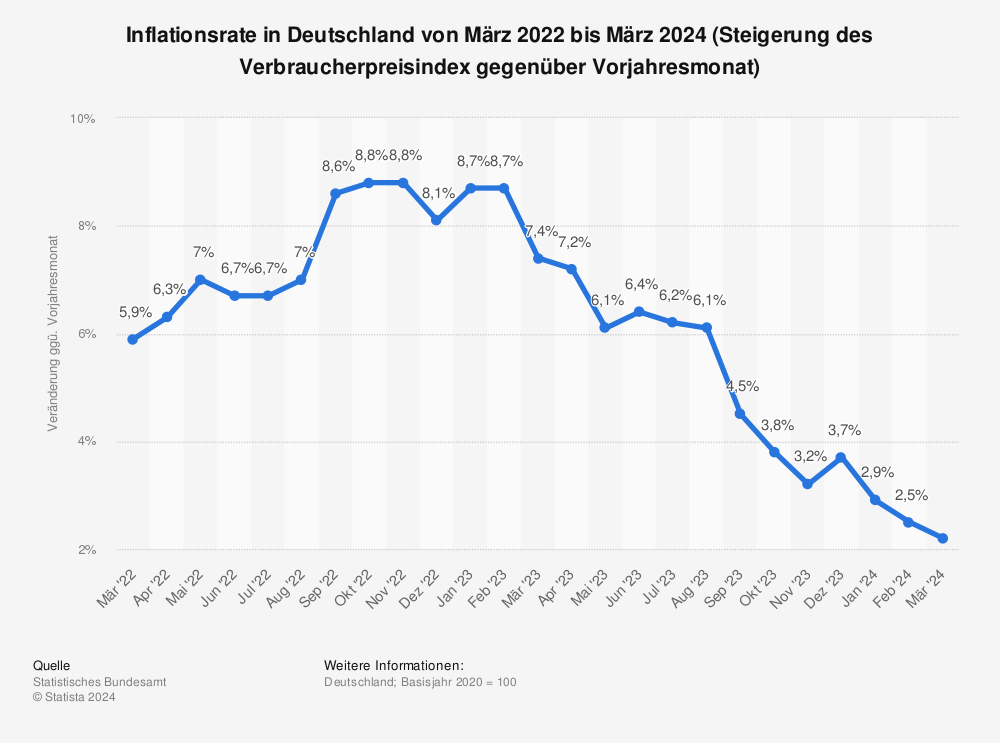

Aktuelle Inflation 2026

Wie hoch ist die aktuelle Inflation in Deutschland? Hier sehen Sie die aktuelle Inflationsrate aus unserem Artikel: Inflation 2026.

Quelle: Statista

Inflationstabelle: Was bleibt übrig?

Wie wirken sich 2% auf längere Sicht aus? Antworten liefert eine einfache Inflationstabelle.

Inflation: Rente, Berechnung unter 2% Geldentwertung

In diesem Beispiel haben wir die Rente betrachtet, wie viel bleibt in 35 Jahren, vom Rentenversprechen heute, übrig? Wenn Sie heute von 2393,30 Euro Brutto-Rente ausgehen, haben Sie nach 35 Jahren eine reale Kaufkraft von 1180,08 Euro.

Rentenversprechen:

Rente (brutto): 2.393,30 Euro – Start

Reale Kaufkraft nach Inflation:

Reale Kaufkraft (35 Jahre): 1.180,08 Euro – Ende

Ein Kaufkraftverlust von 50,7%.

| Jahr | Kaufkraft | Inflation |

| 2021 | 2393,30 | 2% |

| 2022 | 2345,43 | 2% |

| 2023 | 2298,53 | 2% |

| 2024 | 2252,55 | 2% |

| 2025 | 2207,50 | 2% |

| 2026 | 2163,35 | 2% |

| 2027 | 2120,09 | 2% |

| 2028 | 2077,68 | 2% |

| 2029 | 2036,13 | 2% |

| 2030 | 1995,41 | 2% |

| 2031 | 1955,50 | 2% |

| … | … | … |

| 2045 | 1473,75 | 2% |

| 2046 | 1444,27 | 2% |

| 2047 | 1415,39 | 2% |

| 2048 | 1387,08 | 2% |

| 2049 | 1359,34 | 2% |

| 2050 | 1332,15 | 2% |

| 2051 | 1305,51 | 2% |

| 2052 | 1279,40 | 2% |

| 2053 | 1253,81 | 2% |

| 2054 | 1228,73 | 2% |

| 2055 | 1204,16 | 2% |

| 2056 | 1180,08 | 2% |

Inflation und Deflation: Unterschied

Der Unterschied zwischen Inflation und Deflation ist einfach. Bei Inflation steigend die Preise in einem bestimmten Zeitraum, bei Deflation sinken die Preise für Waren und Dienstleistungen.

- Inflation: Steigende Preise

- Deflation: Sinkende Preise

Inflation: Einfach erklärt (Wiederholung)

Fassen wir noch einmal kurz zusammen. Inflation können Sie auch mit Begriff „Teuerung“ übersetzten. Die Inflationsrate selbst, wird in Prozent angegeben und besagt, wie sich die Preise für Waren und Dienstleistungen, in einem bestimmten Zeitraum entwickeln (steigen). Meist betrachtet man den Zeitraum eines Jahres im Vergleich zum Vorjahr.

Ein gesundes Prinzip, die Nachfrage ist relativ gleich dem Angebot, bzw. etwas höher.

Inflation:

Angebot < Nachfrage

Folgen einer Inflation

Was sind die typischen Folgen einer Inflation? Bei Inflation müssen Sie treffen zwischen einer leichten Inflation, die sich positiv auswirkt und einer zu hohen Inflation ( > 2% ) auf Dauer.

Leichte Inflation wirkt sich positiv auf Wirtschaft aus:

- Konsumenten geben Geld aus, denn dessen Wert nimmt nach und nach ab

Hohe Inflation wirkt sich negativ auf die Wirtschaft aus:

- Zu starke Preisanstiege destabilisieren die Wirtschaft

- Entwertung von Ersparnissen, Sparneigung sinkt, Anlagen in Sachwerte steigen

- Erschwert Banken wiederum den Geldfluss für Kredite, Finanzierungen

- Spekulation, wie zuvor erwähnt (zu häufige Nachrichten > Lohnforderungen > …)

Hyperinflation: Bedeutung

Der Vollständigkeit zuliebe klären wir auch noch schnell den Begriff der „Hyperinflation“. Von Hyperinflation spricht man bei Preissteigerungen von +50 % pro Monat.

Deflation: Einfach erklärt

Das Gegenteil zur Inflation ist die Deflation. Von Deflation sprechen Sie, wenn auf dem Markt mehr Waren und Dienstleistungen vorhanden sind, als es Käufer für diese gibt. Dementsprechend ist das Angebot größer als die Nachfrage. Die Menschen haben nicht mehr genug Geld, um die Waren zu kaufen.

Deflation:

Angebot > Nachfrage

Folgen einer Deflation

Was sind typische Folgen einer Deflation?

- Sinkende Preise führen zu sinkenden Umsätzen / Gewinnen von Unternehmen

- Einsparungen, Lohnkürzungen und Entlassung sind die Folge

- Steigende Arbeitslosigkeit, sinkende Einkommen

- Privatpersonen reduzieren ihren Konsum

- Unternehmen reduzieren ihre Investitionen

Immobilie: Inflationsschutz Sachwert

In Zeiten von zu hoher Inflation ( > 2% ) haben echte Vermögenswerte wie Immobilien klare Vorteile, denn sie unterliegen nicht der Inflation. Immobilien sind eine starke Kapitalanlage, auch in Zeiten der Inflation. Insbesondere im Vergleich zu konventionellen Geldanlagen wie dem klassischen Sparbuch, der Riester Rente für Altersvorsorge oder ähnlichen Finanzprodukten).

Eine „Immobilie schafft echte Werte“, was das heißt, lernen Sie in diesem Artikel.

„Sparbuch“ vs. Immobilie

Wert der Immobilie „nach Inflation“:

Immobilie – Hätten Sie eine Immobilie für 10.000 gekauft, würden Sie diese im Beispiel, später für 20.000 verkaufen.

Das ganz ohne, weitere Effekte der Wertsteigerung einer Immobilie.

Wert der Geldanlage auf dem Sparbuch „nach Inflation“:

Sparbuch – Hätten Sie die 10.000 auf ein Sparbuch gelegt, hätten Sie immer noch 10.000.

[unabhängig von zusätzlicher Wertsteigerung der Immobilie bzw. Zinsen auf Sparbuch]

Die Effekte der Inflation haben also keine unmittelbare Auswirkung auf den Wert Ihrer Immobilie. Legen Sie Ihr Geld aber in klassischen Finanzprodukten an, wie sehr viele im Sparbuch, reduziert sich der Wert Ihres Geldes bei Inflation.

Sie sehen, wie groß der Unterschied auf lange Sicht ist!

Mit jedem weiteren Jahr vergrößert sich der Effekt.

Weitere Artikel zum Thema Inflation

Hier finden Sie weitere interessante Artikel zur Inflation:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen: