Anschlussfinanzierung: Vergleich, aktuelle Zinsen und Tipps für Haus & Wohnung

Anschlussfinanzierung für Ihr Haus & Eigentumswohnung – ein entscheidender Schritt für Sie als Immobilienbesitzer und Immobilienbesitzerin, der eine sorgfältige Planung erfordert und ein paar gute Praxistipps! Doch was verbirgt sich genau dahinter? Anschlussfinanzierung bedeutet die Neuverhandlung der Finanzierung einer Immobilie nach Ablauf der ersten Zinsbindungsfrist, um noch bestehende Schulden weiter abzuzahlen. Dieser Prozess kann sowohl am Ende einer Kreditlaufzeit als auch währenddessen erfolgen – idealerweise sollte die Planung bereits 12 bis 24 Monate vor Abschluss beginnen. Noch besser: Schließen Sie ein Forward Darlehen ab, sichern Sie sich bereits 24 bis 36 Monate vor Ablauf günstige Zinsen. Unsere Tipps zur Anschlussfinanzierung 2026.

Zurück zur Übersicht: Anschlussfinanzierung Ratgeber.

Anschlussfinanzierung: Was ist das?

Tipps für gute, günstige Anschlussfinanzierung

Anschlussfinanzierung ist die Neuregelung der Finanzierung einer Immobilie nach Ablauf der ersten Zinsbindungsfrist, um verbleibende Schulden weiter zu tilgen. Eine Anschlussfinanzierung kann somit zum Ende einer Kreditlaufzeit sowie während einer Kreditlaufzeit erfolgen – wir empfehlen 12 bis 24 Monate vor Abschluss. Schauen wir uns den ersten Fall einmal genauer an. Wir empfehlen außerdem ein Forward-Darlehen, damit sichern Sie sich schon 24-36 Monate vor Ablauf günstige Zinsen. Günstige Anbieter finden Sie hier in unserem Anschlussfinanzierungsrechner.

Das gilt für beide:

Die 7 wichtigsten Fakten zur Anschlussfinanzierung

Anschlussfinanzierung Immobilie, alles, was Sie wissen müssen auf einen Blick.

- Definition: Anschlussfinanzierung folgt der Erstfinanzierung, um verbleibende Schulden abzuzahlen

- Optionen: Umschuldung (neue Bank), Prolongation (alte Bank) oder Forward-Darlehen (früh Zinsen sichern) sind gängige Optionen

- Zeitpunkt: Frühzeitig planen, idealerweise 12-24 Monate vor Zinsbindungsende

- Zinsen: Aktuelle Zinssätze prüfen, um niedrigere Zinsen zu sichern

- Vergleich: Angebote verschiedener Banken vergleichen, um beste Konditionen zu finden

- Bonität: Gute Kreditwürdigkeit bewahren, um bessere Zinsen zu erhalten

- Beratung: Fachliche Beratung nutzen, um individuell beste Lösung zu finden

Kommen wir jetzt zum Vergleich, aktuellen Zinsen und Tipps.

Vergleich: Günstige Anschlussfinanzierung

Wie kommen Sie an eine günstige Anschlussfinanzierung?

Verlassen Sie sich nicht auf das Angebot Ihrer aktuellen finanzierenden Bank, vergleichen Sie Angebote. Entweder mit 1) Finanzierungsvermittler oder mit 2) Onlinevergleich. Natürlich, Sie können auch selbst 5 bis 10 Banken kontaktieren, Ihren Unterlagen der Anschlussfinanzierung einreichen und dann Konditionen vergleichen, das kostet aber viel Zeit. Daher vertrauen viele auf Finanzierungsvermittler und Onlinevergleiche.

Verlassen Sie sich nicht auf das Angebot Ihrer aktuellen finanzierenden Bank, vergleichen Sie Angebote. Entweder mit 1) Finanzierungsvermittler oder mit 2) Onlinevergleich. Natürlich, Sie können auch selbst 5 bis 10 Banken kontaktieren, Ihren Unterlagen der Anschlussfinanzierung einreichen und dann Konditionen vergleichen, das kostet aber viel Zeit. Daher vertrauen viele auf Finanzierungsvermittler und Onlinevergleiche.

Aktuelle Zinsen: Warum sind Zinsen so wichtig?

Zinsen sind ihr größter Kostenfaktor, Bearbeitungsgebühren und Nebenkosten der Anschlussfinanzierung sind nichts dagegen. Zinsen zahlen Sie immer auf die Restschuld und das jeden Monat – der typische Tilgungsplan. Hier finden Sie die aktuellen Bauzinsen:

Tipps: 9 Praxistipps aus Erfahrung

Darauf müssen Sie bei der Anschlussfinanzierung achten. Wie man durch schlaue Methoden die passende Finanzierungsart findet und Kosten spart. In diesem Beitrag gibt es für Sie 9 Must-Know Tipps für eine erfolgreiche Anschlussfinanzierung Ihrer Immobilie. Anschlussfinanzierung Haus, Anschlussfinanzierung Eigentumwohnung, diese 9 Tipps müssen Sie kennen. Fragen? Sprechen Sie mit unserem Finanzierungsvermittler für Anschlussfinanzierung.

Darauf müssen Sie bei der Anschlussfinanzierung achten. Wie man durch schlaue Methoden die passende Finanzierungsart findet und Kosten spart. In diesem Beitrag gibt es für Sie 9 Must-Know Tipps für eine erfolgreiche Anschlussfinanzierung Ihrer Immobilie. Anschlussfinanzierung Haus, Anschlussfinanzierung Eigentumwohnung, diese 9 Tipps müssen Sie kennen. Fragen? Sprechen Sie mit unserem Finanzierungsvermittler für Anschlussfinanzierung.

Vor Ihrer Anschlussfinanzierung beachten Sie diese Tipps aus Erfahrung:

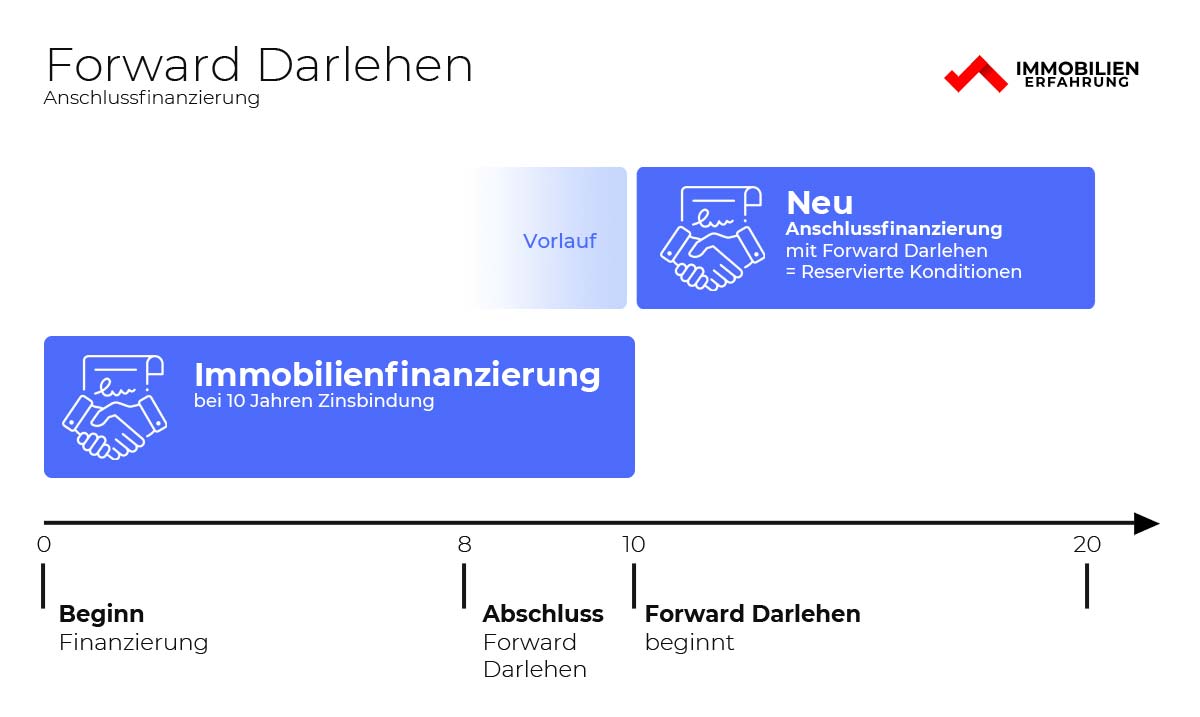

So funktioniert die Anschlussfinanzierung

In dieser Infografik sehen Sie den Ablauf mit Forward Darlehen. So sichern Sie sich günstige Zinsen schon vor Start der Anschlussfinanzierung.

Schritt für Schritt zur besten Anschlussfinanzierung: die Checkliste zur Anschlussfinanzierung!

Checkliste & Tipps: Erfolgreiche Anschlussfinanzierung

Hier sind drei Tipps, die Ihnen bei der erfolgreichen Anschlussfinanzierung Ihrer Immobilie helfen können:

- Angebote vergleichen mit dem Anschlussfinanzierungsrechner

- Mit der Bank verhandeln und die besten Bedingungen herausschlagen

- Früh eine lückenlose Planung der Rückzahlung erstellen

Mehr dazu in unserem Beitrag:

Q&A Anschlussfinanzierung: 9 häufige Fragen

Im Folgenden werden die 9 wichtigen Fragen zur Anschlussfinanzierung beantwortet:

- Sollte man Eigenkapital bei der Anschlussfinanzierung einsetzen?

- Wie beeinflussen Zinsen die Anschlussfinanzierung?

- Welche Tilgungsoptionen gibt es bei der Anschlussfinanzierung noch?

- Welche Anschlussfinanzierung passt zu meiner Restschuld?

- Welche Kosten kommen bei der Anschlussfinanzierung auf mich zu?

- Wie vermeide ich Bereitstellungszinsen bei der Anschlussfinanzierung?

- Welche Unterlagen benötige ich bei der Anschlussfinanzierung?

- Kann man bei Anschlussfinanzierung mehr Geld holen?

- Anschlussfinanzierung kündigen?

Wenn Sie Probleme bei der Anschlussfinanzierung haben, können Sie sich hier zu hilfreichen Lösungen informieren.

Finanzierung abgelehnt oder zu teuer?

Nicht jede Anschlussfinanzierung läuft so reibungslos ab, wie man denkt. In der Praxis kommt es oft vor, dass Kreditnehmer vor Schwierigkeiten bezüglich der Anschlussfinanzierung Ihres Immobilienkredits gestellt werden.

Kostenschock: Anschlussfinanzierung zu teuer?

Das Anschlussfinanzierungsangebot ist nicht bezahlbar? Was können Sie jetzt tun? Wir beantwortet Ihnen häufige Fragen zum Thema Anschlussfinanzierung des Immobiliendarlehens.

Anschlussfinanzierung abgelehnt: Was jetzt?

Schwierigkeiten mit der Anschlussfinanzierung? 3 Monate vor Ablauf der Zinsbindung erhalten Sie die Nachricht, dass Ihre Bank keine Verlängerung der Finanzierung vorsieht, obwohl noch Restschuld besteht? Verzweifeln Sie nicht.

Zinsbindungsfrist verpasst: Was nun?

Es ist durchaus verständlich, dass eine Anschlussfinanzierung komplex sein kann und es ist auch nicht ungewöhnlich, dass man den richtigen Zeitpunkt dafür verpasst. Doch wenn Sie sich in dieser Lage befinden, sollten Sie auch hier nicht verzweifeln.

Anschlussfinanzierung 2026: Online Vergleich

Mit unserem Anschlussfinanzierungsrechner können Sie einfach, kostenlos und anonym Konditionen berechnen und ein paar der relevanten Finanzierungsanbieter miteinander vergleichen.

- Anschlussfinanzierungsrechner – Anbieter Vergleich

Unsere Ratgeber, Tipps und Erfahrungen für Sie!

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen: