Abteilung 3 – Der Grundbuchauszug bzw. das Grundbuchblatt eines Grundstücks besteht immer aus der Aufschrift (Deckblatt), dem Bestandsverzeichnis (Objektdefinierung) und den drei Abteilungen. Was in der dritten Abteilung im Grundbuch steht, erfahren Sie hier. Außerdem: Wie Sie eine Abschrift der dritten Abteilung erhalten, eine Löschung der Grundschuld vornehmen und Expertentipps zum Thema Grundschuld. Zurück zu unserem Immobilien-Ratgeber: Grundbuch.

Die dritte Abteilung liefert Informationen über die eingetragene Grundpfandrechte des Grundstücks.

Die zwei häufigsten Arten eines Grundpfandrechts ist die Hypothekenschuld und die Grundschuld. Es kann allerdings auch eine Rentenschuld eingetragen sein. Auch ist die Höhe der Schulden zum Zeitpunkt der Eintragung ersichtlich.

Wurde der Immobilienkredit bereits abgezahlt, so wird das Grundpfandrecht in der Regel aus dem Grundbuch gelöscht. Der Eigentümer muss die Löschung der Schulden im Grundbuch beantragen lassen, daher kann es durchaus vorkommen, dass die Grundschuld noch eingetragen ist, obwohl sie bereits beglichen wurde. Sollten Sie eine Immobilie kaufen wollen, ist es ratsam ein besonderes Augenmerk auf diese Abteilung zu werfen, damit Sie keine überraschenden Schulden vom Voreigentümer übernehmen.

Zusammenfassend kann gesagt werden:

Die Abteilungen 3 eines Grundbuchauszugs gibt die Grundpfandrechte eines Grundstücks an.

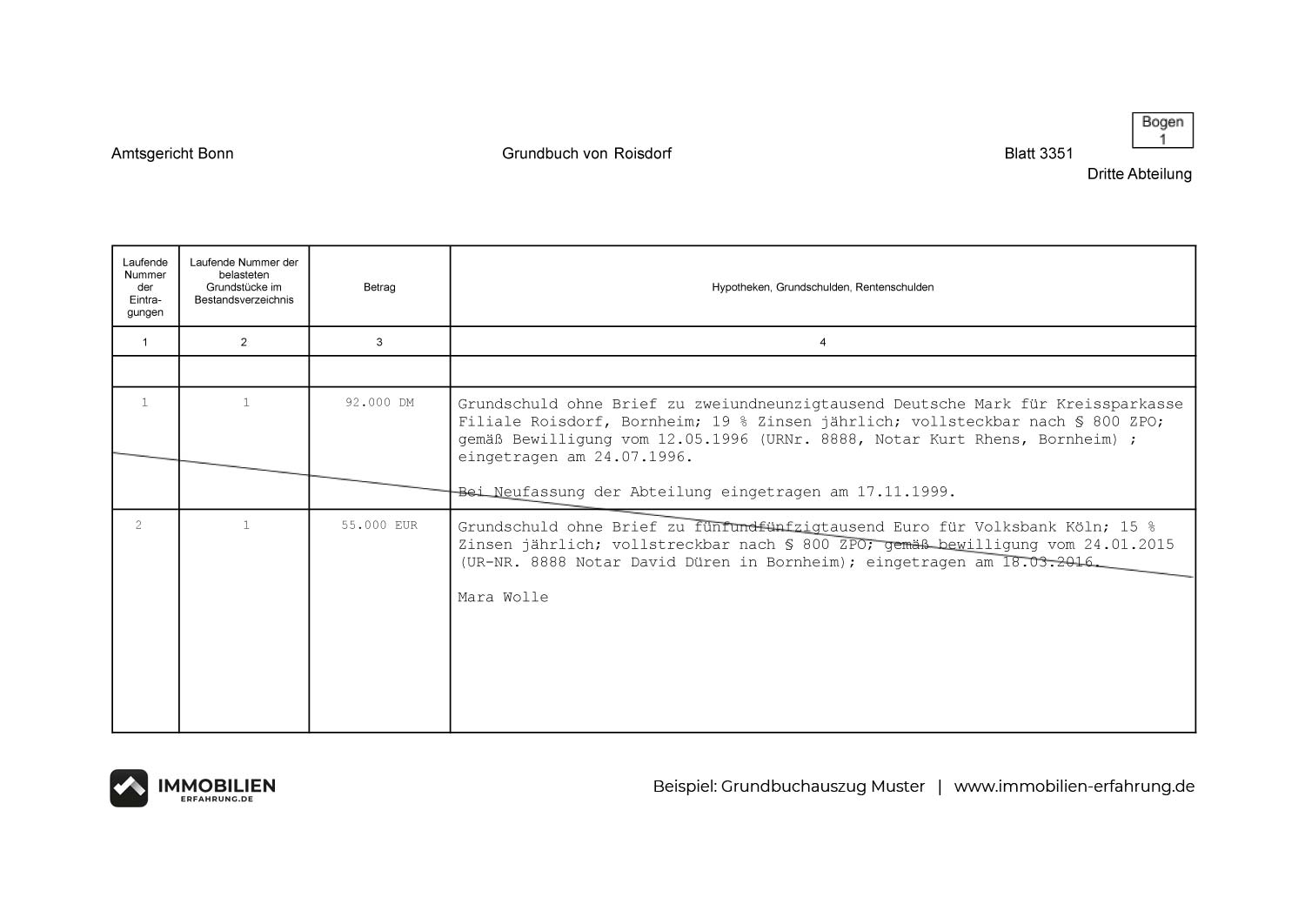

Hier sehen Sie anhand eines Musters, wie Grundpfandrechte in Abteilung 3 des Grundbuchs eingetragen sind. In diesem Beispiel kann die Immobilie schuldenfrei übergeben werden, da keine aktuelle Schuld eingetragen ist bzw. besteht. Die beiden vorherigen Grundschulden der Immobilie sind durchgestrichen, also beglichen. Mehr zur Grundschuld ohne Brief gleich.

Grundbuchauszug Abteilung 3 anfordern

Sie möchten Informationen zu den Grundpfandrechten einer Immobilie bzw. eines Grundstücks erhalten? Dann benötigen Sie eine Abschrift der ritten Abteilung vom Grundbuchamt. Zur Beantragung haben Sie folgende drei Möglichkeiten.

Sie können sich direkt an das zuständige Grundbuchamt (nicht Katasteramt) wenden. Meint das Amtsgericht, dass für den Ort, indem die Immobilie steht verantwortlich ist. Sie können sich aber auch an einen Notar wenden, um einen Auszug zu beantragen. Drittens: Die Möglichkeit einer Onlinebeantragung besteht ebenfalls.

Bei der Aufnahme eines Kredits zur Finanzierung einer Immobilie wird üblicherweise eine Hypothekenschuld oder Grundschuld im Grundbuch der dritten Abteilung eingetragen. Dies gilt der Bank als Absicherung, indem sie zum Miteigentümer wird und ermächtigt die Kredit gewährende Bank, das Grundstück zu pfänden, sollte der Kreditnehmer seinen Zahlungen nicht mehr nachkommen. Ist die Schuld beglichen, wird der Eintrag aus dem Grundbuch gelöscht.

Grundpfandrechte müssen nicht immer aus dem Grundbuch gelöscht werden. Der wesentliche Unterschied zwischen Hypothek und Grundschuld ist, dass eine Hypothekenschuld nach vollständiger Rückzahlung aus dem Grundbuch gelöscht werden muss. Die Grundschuld muss, nachdem der Kredit abbezahlt ist, nicht unbedingt gelöscht werden. Das liegt daran, dass Sie im Gegensatz zur Hypothek nicht streng an ein Schuldverhältnis gekoppelt sind.

Grundbucheintrag löschen: Möchte man den Eintrag im Grundbuch löschen, so muss man die Löschungsbewilligung, die man von der Bank erhält, ausfüllen und beim Notar abgeben. Dieser nimmt dann im Anschluss die Löschung beim Grundbuchamt vor. Aber wann ist es denn überhaupt sinnvoll, die Grundschuld aus dem Grundbuch zu streichen und wann nicht?

Das wichtigste zusammengefasst:

Grundpfandrechte werden bei Immobilienkrediten ins Grundbuch eingetragen

Bank wird zum Miteigentümer, bis Kredit abgezahlt ist (als Sicherheit)

Hypothek: muss aus dem Grundbuch gelöscht werden

Grundschuld: darf auch ohne Schuldverhältnis im Grundbuch stehen bleiben

Grundbucheintrag löschen: Löschungsbewilligung beim Notar abgeben

Bei Verkauf/ Bei Kauf

Ob Sie die Grundschuld bestehen lasen, sollten oder nicht, hängt allein von Ihrer persönlichen Situation und Ihrem Vorhaben mit der Immobilie ab. Wenn Sie die Immobilie in naher Zukunft verkaufen wollen, spricht das für eine Grundschuldlöschung. Beim Verkauf von Immobilien ist eine Löschung notwendig. Schließlich lassen sich Käufer in der Regel beim Kauf nicht darauf ein eine Schuld vom Voreigentümer zu übernehmen. Das Objekt sollte schuldenfrei übergeben werden. Bedeutet ein sauberer Grundbucheintrag.

Merken Sie sich zum Thema Grundschuld löschen beim Verkauf/ Kauf:

Beim Verkauf wird die Immobilie i. d. R. schuldfrei übergeben

Ob für den Verkauf oder zur Eigennutzung, wenn Sie die Immobilie noch im Wert steigen lassen wollen, sollten Sie in Betracht ziehen, die Grundschuld stehenzulassen. Warum? Eine bestehende Grundschuld wird bei Tilgungsende zur Eigentümergrundschuld, welche für zukünftige Projekte, die eine Finanzierung erfordern, genutzt werden können. Zum Beispiel, um ein Darlehen für die Modernisierung der Immobilie aufzunehmen. Ein beliebtes Mittel, um der natürlichen Wertminderung entgegenzuwirken.

Der Vorteil darin, die Grundschuld stehenzulassen, besteht also da:

Was Sie ein Grundbucheintrag oder die Änderung eines Grundbucheintrags kostet, können Sie hier nachlesen. Egal, ob Sie die Grundschuld aus dem Grundbuch löschen wollen, als Eigentümer eingetragen werden wollen, weil Sie gerade eine Immobilien kaufen, ein Objekt verkaufen, ein Grundstück geerbt haben, sich vom Eigentümer der Wohnung trennen, oder Ihren Namen geändert haben und das Eigentum auf Ihren neuen Namen umschreiben lassen wollen.

Die Grundschuld kann mit oder ohne Brief eingetragen werden. Bedeutet Sie können sich entweder für eine Briefgrundschuld (Grundschuldbestellung mit Grundschuldbrief) oder eine Buchgrundschuld (Grundschuld ohne Brief) entscheiden. Die Eintragung ohne Grundschuldbrief nimmt weniger Zeit in Anspruch als die Briefgrundschuld.

Grundschuldbestellung mit Grundschuldbrief

Beim Kauf einer Immobilie wird bei der Briefgrundschuld die Grundschuld im Grundbuch der jeweiligen Stadt oder Gemeinde eingetragen sowie ein Grundschuldbrief ausgestellt. Dieser bestätigt den Kreditnehmer, also den künftigen Eigentümer der Immobilie sowie die Kredithöhe. Er gilt als Wertpapier, da der Grundschuldbrief ein gesetzliches Dokument ist.

Grundschuld ohne Brief

Bei der Eintragung der Grundschuld „ohne Brief“ im Grundbuch verzichtet der Kreditnehmer auf diese Dokument. Der Vorteil: Sie müssen nicht auf die Ausstellung des Grundschuldbriefs warten, die den Eintrag verzögert. Auch zahlen Sie keine Gebühren für das Dokument. Wie hoch die Kosten sind, hängt von der Höhe der Grundschuld ab. Ein Beispiel: Bei einer Grundschuld von 400.000 Euro würden die (eingesparten) Gebühren bei ca. 500 Euro liegen.

Auch müssen Sie das Dokument nicht sicher aufbewahren. Sollte der Brief in fremde Hände gelangen, könnte dieser sich als Gläubiger ausgeben und sich die im Brief vermerkten Summe auszahlen lassen. Verlieren Sie den Brief, kann der Verkauf der Immobilie erschwert werden. All diese Risiken bleiben Ihnen also erspart.

Vorteile der Grundschuld ohne Brief in kurz:

Eintragung erfolgt schneller

keine Gebühren für den Brief

Brief muss nicht aufbewahrt werden

Ein Nachteil: Die finanzierende Bank ist bei einem Eintrag ohne Brief im Grundbuch zu erkennen und somit auch für Dritte sichtbar. Zusätzlich muss bei der Grundschuld ohne Brief jede Änderung des Gläubigers im Grundbuch eingetragen werden. Was zeitaufwendig und mit zusätzlichen Kosten verbunden ist. Bei der Buchgrundschuld wird in der Regel der Eintrag mindestens zweimal angepasst. Beim Eintragen der Grundschuld und bei der Löschung. Bei der Anschlussfinanzierung könnte ebenfalls eine Eintragsänderung notwendig werden, wenn eine andere Bank den Kredit gewährt.

Nachteile der Buchgrundschuld auf einen Blick:

Bank ist erkennbar

Änderung der Grundschuld ist aufwendiger (Kosten)

Änderungen der Grundschuld im Grundbuch ist für Dritte nachvollziehbar

Löschung der Briefgrundschuld

Wenn die Grundschuld verbrieft ist, wird neben der Löschungsbewilligung auch der Grundschuldbrief von der Bank vorgelegt. Zu empfehlen ist es, die Löschung zeitnah nach der Ausgabe der Dokumente vorzunehmen, damit man nicht viele Jahre später nach den Unterlagen sucht. Das kann den Verkauf beispielsweise im Erbfall stark verzögern.

Abteilung 3 im Immobilien Kaufvertrag

Schon gewusst? Die Angaben vom Grundbuch sind nicht nur wichtig als Informationsquelle für Ihren Kauf, Sie finden die Daten auch im späteren Kaufvertrag, wie hier im Beispiel zu sehen, die Grundbuchabteilung III im Kaufvertrag Muster.

Nehmen wir nun die einzelnen Abteilungen I und II genauer unter die Lupe.

Mehr zu Abteilung 1 & 2

Um vollständig über eine Immobilie informiert zu sein, sollten Sie auch wissen, was Ihnen die zweite und dritte Abteilung des Grundbuchauszuges verraten. Lernen Sie die Abteilungen des Grundbuchblattes besser kennen.

Abteilung I: Eigentümer & Voreigentümer

Wer in der ersten Abteilung des Grundbuchblattes steht, ist rechtmäßiger Eigentümer der Immobilie. Lernen Sie mehr über Abteilung 1 Grundbuch.

In Abteilung 2 des Grundbuchs finden Sie die Grundbuchbelastungen. Was das Für Sie als Eigentümer heißt bzw. heißen könnte, erklärt Ihnen der folgende Artikel.

Sie wollen zum Profi werden, wenn es um Immobilien geht? Dann sollten Sie eines der wichtigsten Dokumente der Branche, das Grundbuch verstehen und seinen Inhalt richtig deuten können. Egal, ob Immobilienverkauf oder Immobilienkauf, wenn Sie Ihr hier erlernte Wissen über das Grundbuch richtig anwenden, erleben Sie keine bösen Überraschungen mehr und haben einen Vorteil an Expertenwissen.

Wir können Cookies anfordern, die auf Ihrem Gerät eingestellt werden. Wir verwenden Cookies, um uns mitzuteilen, wenn Sie unsere Webseite besuchen, wie Sie mit uns interagieren, Ihre Nutzererfahrung verbessern und Ihre Beziehung zu unserer Webseite anpassen.

Klicken Sie auf die verschiedenen Kategorienüberschriften, um mehr zu erfahren. Sie können auch einige Ihrer Einstellungen ändern. Beachten Sie, dass das Blockieren einiger Arten von Cookies Auswirkungen auf Ihre Erfahrung auf unseren Webseite und auf die Dienste haben kann, die wir anbieten können.

Wichtige Webseiten-Cookies

Diese Cookies sind unbedingt erforderlich, um Ihnen über unsere Webseite verfügbare Dienste bereitzustellen und einige ihrer Funktionen zu nutzen.

Da diese Cookies für die Bereitstellung der Website unbedingt erforderlich sind, wirkt sich die Ablehnung auf die Funktionsweise unserer Webseite aus. Sie können Cookies jederzeit blockieren oder löschen, indem Sie Ihre Browsereinstellungen ändern und das Blockieren aller Cookies auf dieser Webseite erzwingen. Dies wird Sie jedoch immer dazu auffordern, Cookies zu akzeptieren / abzulehnen, wenn Sie unsere Webseite erneut besuchen.

Wir respektieren es voll und ganz, wenn Sie Cookies ablehnen möchten, aber um zu vermeiden, Sie immer wieder zu fragen, erlauben Sie uns bitte, ein Cookie dafür zu speichern. Sie können sich jederzeit abmelden oder sich für andere Cookies anmelden, um eine bessere Erfahrung zu erzielen. Wenn Sie Cookies ablehnen, entfernen wir alle gesetzten Cookies in unserer Domain.

Wir stellen Ihnen eine Liste der auf Ihrem Computer in unserer Domain gespeicherten Cookies zur Verfügung, damit Sie überprüfen können, was wir gespeichert haben. Aus Sicherheitsgründen können wir keine Cookies von anderen Domains anzeigen oder ändern. Sie können diese in den Sicherheitseinstellungen Ihres Browsers überprüfen.

Andere externe Dienste

Wir verwenden auch verschiedene externe Dienste wie Google Webfonts, Google Maps und externe Videoanbieter. Da diese Anbieter möglicherweise personenbezogene Daten wie Ihre IP-Adresse erfassen, können Sie diese hier sperren. Bitte beachten Sie, dass dies die Funktionalität und das Erscheinungsbild unserer Website erheblich beeinträchtigen kann. Änderungen werden wirksam, sobald Sie die Seite neu laden.

Google Webfont-Einstellungen:

Google Map-Einstellungen:

Google reCaptcha-Einstellungen:

Einbettung von Vimeo- und Youtube-Videos:

Datenschutz-Bestimmungen

Sie können unsere Cookies und Datenschutzeinstellungen im Detail auf unserer Datenschutzrichtlinie nachlesen.

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!