Grundbuch Abteilung 3 erklärt: Inhalt, Aufbau, Löschung, Grundschuld & Muster Beispiel

Abteilung 3 – Der Grundbuchauszug bzw. das Grundbuchblatt eines Grundstücks besteht immer aus der Aufschrift (Deckblatt), dem Bestandsverzeichnis (Objektdefinierung) und den drei Abteilungen. Was in der dritten Abteilung im Grundbuch steht, erfahren Sie hier. Außerdem: Wie Sie eine Abschrift der dritten Abteilung erhalten, eine Löschung der Grundschuld vornehmen und Expertentipps zum Thema Grundschuld. Zurück zu unserem Immobilien-Ratgeber: Grundbuch.

Was steht in Abteilung 3 Grundbuch?

Alles zum Grundbuch für Ihren Hauskauf & Wohnungskauf

Die dritte Abteilung liefert Informationen über die eingetragene Grundpfandrechte des Grundstücks.

Die zwei häufigsten Arten eines Grundpfandrechts ist die Hypothekenschuld und die Grundschuld. Es kann allerdings auch eine Rentenschuld eingetragen sein. Auch ist die Höhe der Schulden zum Zeitpunkt der Eintragung ersichtlich.

Wurde der Immobilienkredit bereits abgezahlt, so wird das Grundpfandrecht in der Regel aus dem Grundbuch gelöscht. Der Eigentümer muss die Löschung der Schulden im Grundbuch beantragen lassen, daher kann es durchaus vorkommen, dass die Grundschuld noch eingetragen ist, obwohl sie bereits beglichen wurde. Sollten Sie eine Immobilie kaufen wollen, ist es ratsam ein besonderes Augenmerk auf diese Abteilung zu werfen, damit Sie keine überraschenden Schulden vom Voreigentümer übernehmen.

Zusammenfassend kann gesagt werden:

Die Abteilungen 3 eines Grundbuchauszugs gibt die Grundpfandrechte eines Grundstücks an.

Erklärvideo: Abteilung I – III vom Grundbuch

Abteilung 1, 2 und 3 einfach erklärt in diesem Video! Hier finden Sie mehr Immobilien Tipps auf YouTube.

Abteilung 1, 2 & 3 im Überblick

Das enthalten die einzelnen Abteilungen:

- Abteilung I: Eigentümer & Voreigentümer

- Abteilung II: Lasten & Pflichten

- Abteilung III: Grundschuld

Abteilung 3: Das ist wichtig

Das steht im Einzelnen in der dritten Abteilung:

- Vermerk zu einer Hypothek

- Grundschuldeintrag

- Eintrag zur Rentenschuld

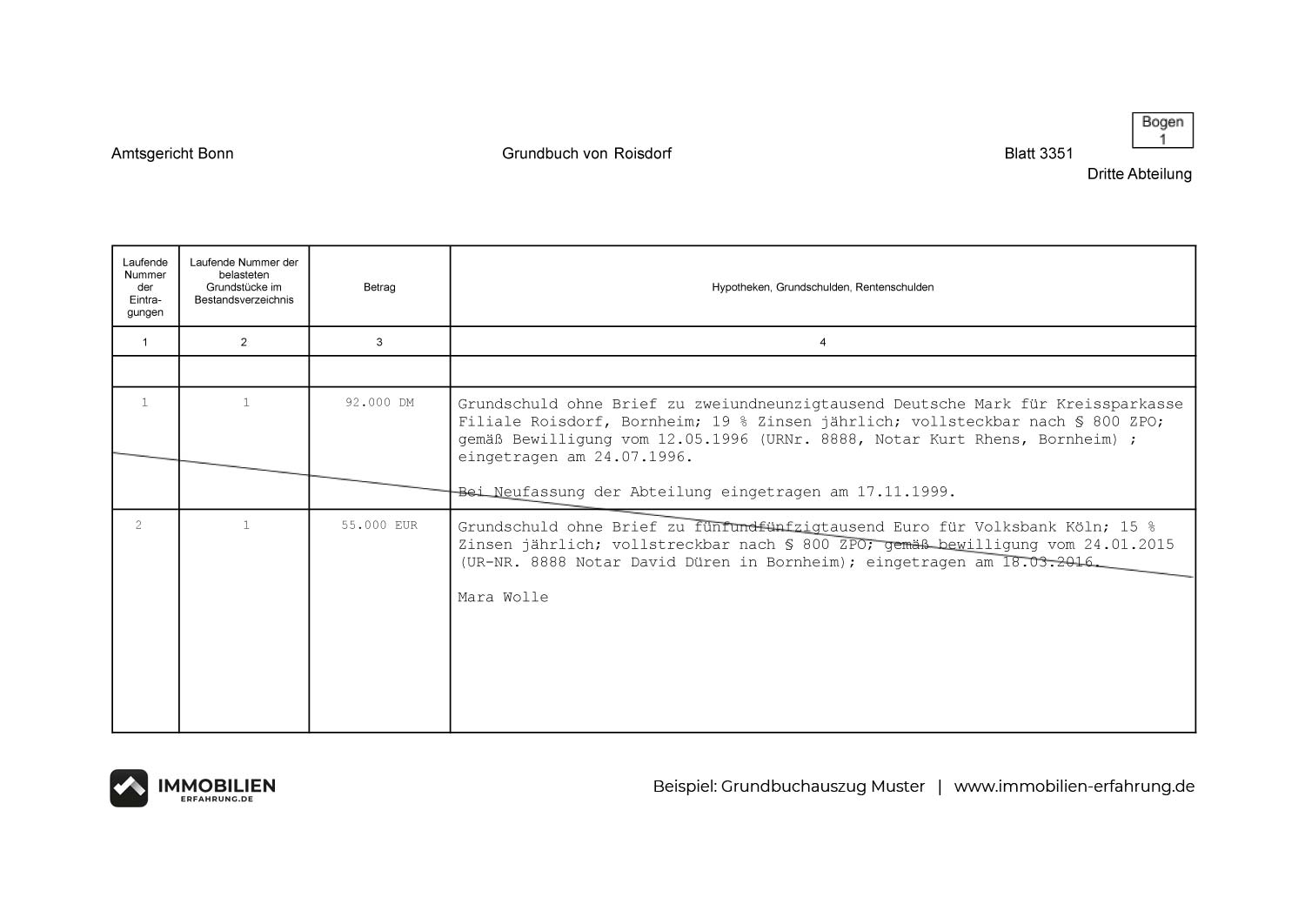

Dritte Abteilung Muster Beispiel

Hier sehen Sie anhand eines Musters, wie Grundpfandrechte in Abteilung 3 des Grundbuchs eingetragen sind. In diesem Beispiel kann die Immobilie schuldenfrei übergeben werden, da keine aktuelle Schuld eingetragen ist bzw. besteht. Die beiden vorherigen Grundschulden der Immobilie sind durchgestrichen, also beglichen. Mehr zur Grundschuld ohne Brief gleich.

Grundbuchauszug Abteilung 3 anfordern

![]() Sie möchten Informationen zu den Grundpfandrechten einer Immobilie bzw. eines Grundstücks erhalten? Dann benötigen Sie eine Abschrift der ritten Abteilung vom Grundbuchamt. Zur Beantragung haben Sie folgende drei Möglichkeiten.

Sie möchten Informationen zu den Grundpfandrechten einer Immobilie bzw. eines Grundstücks erhalten? Dann benötigen Sie eine Abschrift der ritten Abteilung vom Grundbuchamt. Zur Beantragung haben Sie folgende drei Möglichkeiten.

Sie können sich direkt an das zuständige Grundbuchamt (nicht Katasteramt) wenden. Meint das Amtsgericht, dass für den Ort, indem die Immobilie steht verantwortlich ist. Sie können sich aber auch an einen Notar wenden, um einen Auszug zu beantragen. Drittens: Die Möglichkeit einer Onlinebeantragung besteht ebenfalls.

3 Möglichkeiten der Beantragung:

Löschung Abteilung III Grundbuch + Kosten

![]() Bei der Aufnahme eines Kredits zur Finanzierung einer Immobilie wird üblicherweise eine Hypothekenschuld oder Grundschuld im Grundbuch der dritten Abteilung eingetragen. Dies gilt der Bank als Absicherung, indem sie zum Miteigentümer wird und ermächtigt die Kredit gewährende Bank, das Grundstück zu pfänden, sollte der Kreditnehmer seinen Zahlungen nicht mehr nachkommen. Ist die Schuld beglichen, wird der Eintrag aus dem Grundbuch gelöscht.

Bei der Aufnahme eines Kredits zur Finanzierung einer Immobilie wird üblicherweise eine Hypothekenschuld oder Grundschuld im Grundbuch der dritten Abteilung eingetragen. Dies gilt der Bank als Absicherung, indem sie zum Miteigentümer wird und ermächtigt die Kredit gewährende Bank, das Grundstück zu pfänden, sollte der Kreditnehmer seinen Zahlungen nicht mehr nachkommen. Ist die Schuld beglichen, wird der Eintrag aus dem Grundbuch gelöscht.

Grundpfandrechte müssen nicht immer aus dem Grundbuch gelöscht werden. Der wesentliche Unterschied zwischen Hypothek und Grundschuld ist, dass eine Hypothekenschuld nach vollständiger Rückzahlung aus dem Grundbuch gelöscht werden muss. Die Grundschuld muss, nachdem der Kredit abbezahlt ist, nicht unbedingt gelöscht werden. Das liegt daran, dass Sie im Gegensatz zur Hypothek nicht streng an ein Schuldverhältnis gekoppelt sind.

Grundbucheintrag löschen: Möchte man den Eintrag im Grundbuch löschen, so muss man die Löschungsbewilligung, die man von der Bank erhält, ausfüllen und beim Notar abgeben. Dieser nimmt dann im Anschluss die Löschung beim Grundbuchamt vor. Aber wann ist es denn überhaupt sinnvoll, die Grundschuld aus dem Grundbuch zu streichen und wann nicht?

Das wichtigste zusammengefasst:

- Grundpfandrechte werden bei Immobilienkrediten ins Grundbuch eingetragen

- Bank wird zum Miteigentümer, bis Kredit abgezahlt ist (als Sicherheit)

- Hypothek: muss aus dem Grundbuch gelöscht werden

- Grundschuld: darf auch ohne Schuldverhältnis im Grundbuch stehen bleiben

- Grundbucheintrag löschen: Löschungsbewilligung beim Notar abgeben

Bei Verkauf/ Bei Kauf

Ob Sie die Grundschuld bestehen lasen, sollten oder nicht, hängt allein von Ihrer persönlichen Situation und Ihrem Vorhaben mit der Immobilie ab. Wenn Sie die Immobilie in naher Zukunft verkaufen wollen, spricht das für eine Grundschuldlöschung. Beim Verkauf von Immobilien ist eine Löschung notwendig. Schließlich lassen sich Käufer in der Regel beim Kauf nicht darauf ein eine Schuld vom Voreigentümer zu übernehmen. Das Objekt sollte schuldenfrei übergeben werden. Bedeutet ein sauberer Grundbucheintrag.

Merken Sie sich zum Thema Grundschuld löschen beim Verkauf/ Kauf:

- Beim Verkauf wird die Immobilie i. d. R. schuldfrei übergeben

- Löschungsbewilligung muss erst erteilt werden

Grundschuld nicht löschen: Vorteil

Ob für den Verkauf oder zur Eigennutzung, wenn Sie die Immobilie noch im Wert steigen lassen wollen, sollten Sie in Betracht ziehen, die Grundschuld stehenzulassen. Warum? Eine bestehende Grundschuld wird bei Tilgungsende zur Eigentümergrundschuld, welche für zukünftige Projekte, die eine Finanzierung erfordern, genutzt werden können. Zum Beispiel, um ein Darlehen für die Modernisierung der Immobilie aufzunehmen. Ein beliebtes Mittel, um der natürlichen Wertminderung entgegenzuwirken.

Der Vorteil darin, die Grundschuld stehenzulassen, besteht also da:

- Grundschuld wird zu einer Art versteckten Eigentümergrundschuld

- kann für weitere Finanzierungen genutzt werden

- Modernisierung wirkt wertsteigernd

Kosten: Grundbucheintrag ändern

Was Sie ein Grundbucheintrag oder die Änderung eines Grundbucheintrags kostet, können Sie hier nachlesen. Egal, ob Sie die Grundschuld aus dem Grundbuch löschen wollen, als Eigentümer eingetragen werden wollen, weil Sie gerade eine Immobilien kaufen, ein Objekt verkaufen, ein Grundstück geerbt haben, sich vom Eigentümer der Wohnung trennen, oder Ihren Namen geändert haben und das Eigentum auf Ihren neuen Namen umschreiben lassen wollen.

Die passenden Gebühren gibt’s hier:

Briefgrundschuld vs. Buchgrundschuld

![]() Die Grundschuld kann mit oder ohne Brief eingetragen werden. Bedeutet Sie können sich entweder für eine Briefgrundschuld (Grundschuldbestellung mit Grundschuldbrief) oder eine Buchgrundschuld (Grundschuld ohne Brief) entscheiden. Die Eintragung ohne Grundschuldbrief nimmt weniger Zeit in Anspruch als die Briefgrundschuld.

Die Grundschuld kann mit oder ohne Brief eingetragen werden. Bedeutet Sie können sich entweder für eine Briefgrundschuld (Grundschuldbestellung mit Grundschuldbrief) oder eine Buchgrundschuld (Grundschuld ohne Brief) entscheiden. Die Eintragung ohne Grundschuldbrief nimmt weniger Zeit in Anspruch als die Briefgrundschuld.

Grundschuldbestellung mit Grundschuldbrief

Beim Kauf einer Immobilie wird bei der Briefgrundschuld die Grundschuld im Grundbuch der jeweiligen Stadt oder Gemeinde eingetragen sowie ein Grundschuldbrief ausgestellt. Dieser bestätigt den Kreditnehmer, also den künftigen Eigentümer der Immobilie sowie die Kredithöhe. Er gilt als Wertpapier, da der Grundschuldbrief ein gesetzliches Dokument ist.

Grundschuld ohne Brief

Bei der Eintragung der Grundschuld „ohne Brief“ im Grundbuch verzichtet der Kreditnehmer auf diese Dokument. Der Vorteil: Sie müssen nicht auf die Ausstellung des Grundschuldbriefs warten, die den Eintrag verzögert. Auch zahlen Sie keine Gebühren für das Dokument. Wie hoch die Kosten sind, hängt von der Höhe der Grundschuld ab. Ein Beispiel: Bei einer Grundschuld von 400.000 Euro würden die (eingesparten) Gebühren bei ca. 500 Euro liegen.

Auch müssen Sie das Dokument nicht sicher aufbewahren. Sollte der Brief in fremde Hände gelangen, könnte dieser sich als Gläubiger ausgeben und sich die im Brief vermerkten Summe auszahlen lassen. Verlieren Sie den Brief, kann der Verkauf der Immobilie erschwert werden. All diese Risiken bleiben Ihnen also erspart.

Vorteile der Grundschuld ohne Brief in kurz:

- Eintragung erfolgt schneller

- keine Gebühren für den Brief

- Brief muss nicht aufbewahrt werden

Ein Nachteil: Die finanzierende Bank ist bei einem Eintrag ohne Brief im Grundbuch zu erkennen und somit auch für Dritte sichtbar. Zusätzlich muss bei der Grundschuld ohne Brief jede Änderung des Gläubigers im Grundbuch eingetragen werden. Was zeitaufwendig und mit zusätzlichen Kosten verbunden ist. Bei der Buchgrundschuld wird in der Regel der Eintrag mindestens zweimal angepasst. Beim Eintragen der Grundschuld und bei der Löschung. Bei der Anschlussfinanzierung könnte ebenfalls eine Eintragsänderung notwendig werden, wenn eine andere Bank den Kredit gewährt.

Nachteile der Buchgrundschuld auf einen Blick:

- Bank ist erkennbar

- Änderung der Grundschuld ist aufwendiger (Kosten)

- Änderungen der Grundschuld im Grundbuch ist für Dritte nachvollziehbar

Löschung der Briefgrundschuld

Wenn die Grundschuld verbrieft ist, wird neben der Löschungsbewilligung auch der Grundschuldbrief von der Bank vorgelegt. Zu empfehlen ist es, die Löschung zeitnah nach der Ausgabe der Dokumente vorzunehmen, damit man nicht viele Jahre später nach den Unterlagen sucht. Das kann den Verkauf beispielsweise im Erbfall stark verzögern.

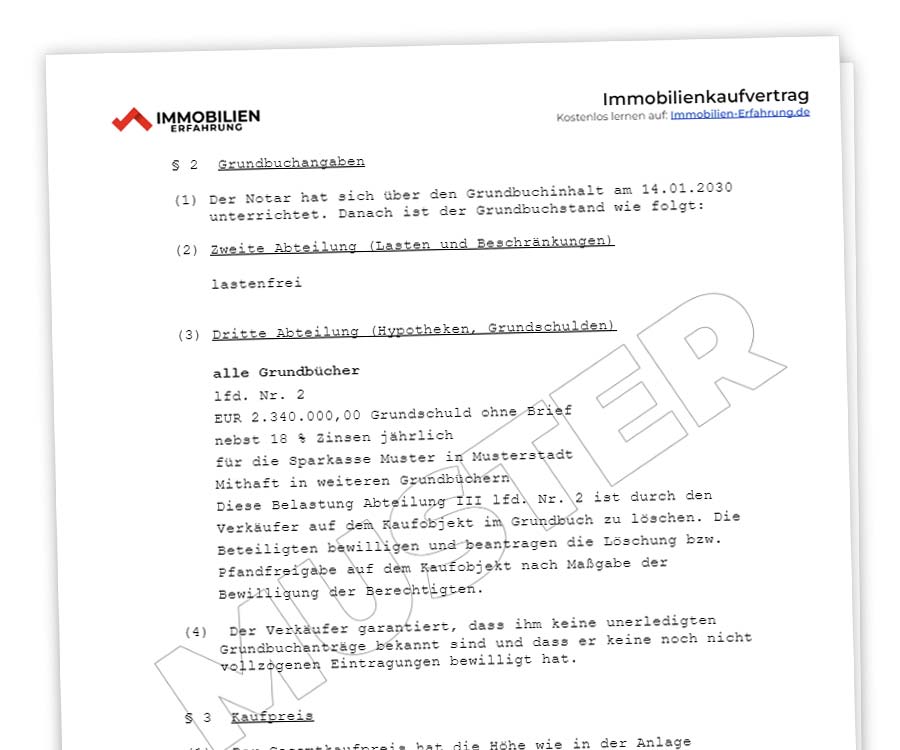

Abteilung 3 im Immobilien Kaufvertrag

Schon gewusst? Die Angaben vom Grundbuch sind nicht nur wichtig als Informationsquelle für Ihren Kauf, Sie finden die Daten auch im späteren Kaufvertrag, wie hier im Beispiel zu sehen, die Grundbuchabteilung III im Kaufvertrag Muster.

Nehmen wir nun die einzelnen Abteilungen I und II genauer unter die Lupe.

Mehr zu Abteilung 1 & 2

![]() Um vollständig über eine Immobilie informiert zu sein, sollten Sie auch wissen, was Ihnen die zweite und dritte Abteilung des Grundbuchauszuges verraten. Lernen Sie die Abteilungen des Grundbuchblattes besser kennen.

Um vollständig über eine Immobilie informiert zu sein, sollten Sie auch wissen, was Ihnen die zweite und dritte Abteilung des Grundbuchauszuges verraten. Lernen Sie die Abteilungen des Grundbuchblattes besser kennen.

Abteilung I: Eigentümer & Voreigentümer

Wer in der ersten Abteilung des Grundbuchblattes steht, ist rechtmäßiger Eigentümer der Immobilie. Lernen Sie mehr über Abteilung 1 Grundbuch.

Abteilung II: Lasten & Pflichten

In Abteilung 2 des Grundbuchs finden Sie die Grundbuchbelastungen. Was das Für Sie als Eigentümer heißt bzw. heißen könnte, erklärt Ihnen der folgende Artikel.

Grundbuch richtig lesen!

![]() Sie wollen zum Profi werden, wenn es um Immobilien geht? Dann sollten Sie eines der wichtigsten Dokumente der Branche, das Grundbuch verstehen und seinen Inhalt richtig deuten können. Egal, ob Immobilienverkauf oder Immobilienkauf, wenn Sie Ihr hier erlernte Wissen über das Grundbuch richtig anwenden, erleben Sie keine bösen Überraschungen mehr und haben einen Vorteil an Expertenwissen.

Sie wollen zum Profi werden, wenn es um Immobilien geht? Dann sollten Sie eines der wichtigsten Dokumente der Branche, das Grundbuch verstehen und seinen Inhalt richtig deuten können. Egal, ob Immobilienverkauf oder Immobilienkauf, wenn Sie Ihr hier erlernte Wissen über das Grundbuch richtig anwenden, erleben Sie keine bösen Überraschungen mehr und haben einen Vorteil an Expertenwissen.

Grundschuld vs. Hypothek: Unterschiede auf einen Blick

In Abteilung 3 können verschiedene Grundpfandrechte eingetragen sein. Der wichtigste Unterschied für Käufer und Eigentümer ist der zwischen Grundschuld und Hypothek — beide sichern einen Kredit ab, funktionieren aber rechtlich fundamental unterschiedlich.

| Grundschuld | Hypothek | |

|---|---|---|

| Rechtsbasis | §§ 1191 ff. BGB | §§ 1113 ff. BGB |

| Zweckbindung | Nein — abstrakt, unabhängig vom Darlehen | Ja — akzessorisch, an Darlehensforderung gebunden |

| Nach Tilgung | Bleibt im Grundbuch, wird Eigentümergrundschuld | Erlôscht automatisch mit der Schuld |

| Praxis-Anteil | Ca. 95 % aller Bankfinanzierungen | Selten — nur ältere Verträge vor 1980 |

| Löschung nötig? | Nur auf Wunsch, nicht zwingend | Erlôscht mit Darlehen — Grundbuch muss ggf. bereinigt werden |

| Briefform möglich? | Ja (Grundschuldbrief) | Ja (Hypothekenbrief) |

| Übertragung | Einfach — Grundschuldbrief abtretbar ohne Notar | Abtretung nur mit Darlehensforderung |

Rangfolge in Abteilung 3: wer wird bei Zwangsversteigerung zuerst bedient?

Die Reihenfolge der Eintragungen in Abteilung 3 ist entscheidend: Sie bestimmt die Rangfolge der Gläubiger im Falle einer Zwangsversteigerung. Grundlage ist § 879 BGB — maßgeblich ist der Zeitpunkt der Eintragung.

- 1. Rang: Beste Sicherheit für den Gläubiger — Bank A mit Eintragung 2018 wird vor Bank B mit Eintragung 2022 bedient

- Nachrangige Grundschulden: Werden nur bedient, wenn nach Befriedigung des erstrangigen Gläubigers noch Erlös übrig bleibt

- Rangänderung: Möglich nach § 880 BGB — alle beteiligten Gläubiger müssen zustimmen, Notar und Grundbuchamt nötig

- Gesamtgrundschuld: Wenn mehrere Grundstücke für dieselbe Schuld haften (§§ 1132 ff. BGB) — im Grundbuch jedes Grundstücks eingetragen

Beispiel: Bank A hat 300.000 EUR in Rang 1 eingetragen (2015), Bank B hat 80.000 EUR in Rang 2 (2020). Bei einer Zwangsversteigerung mit Erlös 340.000 EUR: Bank A erhält 300.000 EUR vollständig, Bank B nur noch 40.000 EUR. 40.000 EUR Verlust für Bank B. Deshalb verlangen Banken für Zweitrang-Finanzierungen deutlich höhere Zinsen.

Grundschuld löschen: Schritt-für-Schritt-Ablauf

Nach vollständiger Tilgung des Darlehens bleibt die Grundschuld im Grundbuch stehen — sie erlôscht nicht automatisch. Wer löschen möchte, muss aktiv werden. Der Ablauf in 5 Schritten:

- Löschungsbewilligung anfordern: Bei der Bank schriftlich anfordern (§ 19 GBO). Die Bank ist zur kostenlosen Ausstellung verpflichtet. Dauer: 2–8 Wochen je nach Institut.

- Notar aufsuchen: Löschungsbewilligung beim Notar einreichen. Notar beglaubigt und stellt Löschungsantrag beim Grundbuchamt.

- Grundbuchamt: Bearbeitung dauert 4–12 Wochen je nach Auslastung des Amtsgerichts.

- Bestätigung: Aktualisierter Grundbuchauszug wird zugesandt — Abteilung 3 zeigt rote Durchstreichung oder ist leer.

- Alternative — Aufbewahren: Wer die Grundschuld für spätere Anschlussfinanzierung nutzen möchte, lässt sie stehen. Sie wird zur Eigentümergrundschuld.

Kosten der Grundschuld-Löschung (nach GNotKG, Anlage 2):

| Grundschuldbetrag | Notargebühr (ca.) | Grundbuchamt (ca.) | Gesamt |

|---|---|---|---|

| 100.000 EUR | ca. 150 EUR | ca. 75 EUR | ca. 225 EUR |

| 200.000 EUR | ca. 207 EUR | ca. 103 EUR | ca. 310 EUR |

| 300.000 EUR | ca. 249 EUR | ca. 124 EUR | ca. 373 EUR |

| 500.000 EUR | ca. 349 EUR | ca. 174 EUR | ca. 523 EUR |

| 800.000 EUR | ca. 454 EUR | ca. 227 EUR | ca. 681 EUR |

Hinweis: Alle Gebühren nach GNotKG sind Schätzwerte — der Notar berechnet auf Basis des tatsächlichen Eintragsbetrags. Die Tabelle dient zur Orientierung.

Wann sollte man die Grundschuld nicht löschen?

Die Löschung kostet Geld und Zeit. In manchen Situationen ist es sinnvoller, die Grundschuld im Grundbuch zu belassen:

- Anschlussfinanzierung geplant: Die bestehende Grundschuld kann für die neue Finanzierung genutzt werden — ohne neue Eintragungskosten (ca. 0,3–0,5 % des Grundschuldbetrags).

- Modernisierungskredit: Eigentümergrundschuld dient als sofortige Sicherheit für Bank ohne aufwändige Neueintragung.

- Briefgrundschuld: Der Grundschuldbrief kann abgetreten werden — flexibles Instrument bei mehreren Finanzierern.

- Verkauf in absehbarer Zeit: Dann sollte gelöscht werden — Käufer erwarten schuldenfreie Übergabe (§ 433 BGB iVm Notarvertrag).

Abteilung 3 beim Immobilienkauf: Checkliste vor dem Notartermin

Vor dem Kaufvertrag muss Abteilung 3 vollständig geprüft sein. Eingetragene Grundpfandrechte werden nicht automatisch übernommen — der Verkäufer ist nach § 433 BGB verpflichtet, das Objekt frei von Rechten Dritter zu übergeben, sofern nichts anderes vereinbart ist.

- Alle eingetragenen Grundpfandrechte im aktuellen Grundbuchauszug (max. 3 Monate alt) prüfen

- Durchgestrichene Einträge = gelöscht (keine Übernahme nötig)

- Aktive Einträge: Restschuld beim Verkäufer erfragen — wird beim Notartermin aus Kaufpreis abgelöst

- Gesamtgrundschuld: Gilt sie auch für andere Grundstücke des Verkäufers? Dann Ablösungsreihenfolge klären

- Löschungsbewilligung der Bank liegt rechtzeitig vor dem Notartermin vor? Bank braucht 2–8 Wochen

- Kaufpreis = Ablösebetrag Grundschuld + Differenz = fließt beim Notar in zwei Strömen

Häufig gestellte Fragen zu Grundbuch Abteilung 3

Muss die Grundschuld beim Hausverkauf gelöscht werden?

In der Regel ja — Käufer übernehmen keine Grundschuld des Vorbesitzers. Die Bank des Verkäufers stellt eine Löschungsbewilligung aus, sobald der Kaufpreis beim Notar eingeht. Die Löschung erfolgt dann im Zuge des Eigentumsübergangs. Nur in Ausnahmefällen (z.B. Darlehenssübernahme durch Käufer) kann eine eingetragene Grundschuld bestehen bleiben — dann muss das explizit im Kaufvertrag geregelt sein.

Was kostet eine Grundschuld-Eintragung?

Die Grundschuld-Eintragung kostet Notar- und Grundbuchgebühren nach GNotKG. Bei 300.000 EUR Grundschuld fallen ca. 0,5–0,8 % des Eintragsbetrags an — also rund 1.500 bis 2.400 EUR insgesamt. Diese Kosten trägt üblicherweise der Kreditnehmer (Käufer). Sie sind Teil der Kaufnebenkosten.

Was ist ein Grundschuldbrief?

Der Grundschuldbrief ist ein Wertpapier, das die Grundschuld verbrieft (§ 1116 BGB). Er kann wie ein Wertpapier übertragen werden — ohne erneute Grundbucheintragung. Banken bevorzugen heute die Buchgrundschuld (ohne Brief), weil sie einfacher zu verwalten ist. Der Brief muss bei der Löschung vorgelegt werden und kann bei Verlust aufwändig amortisiert werden (Aufgebotsverfahren, §§ 1162 ff. BGB).

Kann die Bank eine Grundschuld ohne meine Zustimmung löschen?

Nein. Die Löschung einer Grundschuld im Grundbuch erfordert eine Löschungsbewilligung des eingetragenen Gläubigers (§ 19 GBO) und einen Antrag beim Grundbuchamt — entweder durch den Eigentümer selbst oder einen Notar. Die Bank kann die Grundschuld nicht einseitig löschen, sie kann jedoch die Löschungsbewilligung erteilen, sobald das Darlehen vollständig getîlgt ist.

Was passiert mit der Grundschuld, wenn das Darlehen abbezahlt ist?

Die Grundschuld erlôscht nicht automatisch — sie bleibt als Eigentümergrundschuld im Grundbuch stehen. Der Eigentümer kann sie für eine spätere Finanzierung nutzen oder die Löschung beim Notar beantragen. Die Bank ist nach vollständiger Tilgung verpflichtet, eine kostenlose Löschungsbewilligung auszustellen. Für die Löschung selbst fallen Notar- und Grundbuchgebühren an (ca. 225–500 EUR je nach Betragshöhe).

Notarkosten-Rechner

Detaillierte Berechnung der Notar- und Grundbuchkosten nach GNotKG — Beurkundung, Vollzug und Grundbucheintrag.

Alle Angaben ohne Gewähr · Keine Steuer-, Rechts- oder Finanzberatung · Ergebnisse dienen ausschließlich der Orientierung · © immobilien-erfahrung.de

Grundbuch Abteilung 3: Alle Eintragsarten im Überblick

In Abteilung 3 des Grundbuchs werden ausschließlich Grundpfandrechte eingetragen — also Rechte, die zur Absicherung von Krediten und Darlehen dienen. Die drei Haupttypen:

| Eintragstyp | Was es bedeutet | Typische Situation | Löschung möglich? |

|---|---|---|---|

| Grundschuld | Absicherung eines Darlehens ohne direkte Kopplung an Schuldverhältnis | Immobilienfinanzierung bei der Bank | Ja, nach Tilgung + Löschungsbewilligung |

| Hypothek | Streng an die Forderung gekoppelt — erlischt automatisch bei Tilgung | Alte Finanzierungen vor 1990, selten heute | Automatisch bei Vollrückzahlung |

| Rentenschuld | Wiederkehrende Zahlungsverpflichtung aus dem Grundstück | Historische Altlasten, heute kaum noch | Nach Ablauf oder Löschungsbewilligung |

Praxishinweis: Über 95 % aller neuen Grundpfandrechte sind heute Grundschulden — keine Hypotheken. Der Grund: Die Grundschuld ist flexibler und kann für neue Darlehen wiederverwendet werden (abgetretene Grundschuld).

Grundschuld löschen: Schritt für Schritt nach Darlehenstilgung

Nach vollständiger Rückzahlung des Darlehens bleibt die Grundschuld im Grundbuch eingetragen, bis der Eigentümer aktiv die Löschung beantragt:

- Löschungsbewilligung anfordern: Schriftliche Anfrage an die Bank nach vollständiger Tilgung

- Dokument erhalten: Bank stellt notariell beglaubigte Löschungsbewilligung aus (dauert 2–6 Wochen)

- Notar beauftragen (optional): Notar kann Antrag beim Grundbuchamt stellen — oder Eigentümer direkt

- Antrag beim Grundbuchamt: Löschungsbewilligung + Antrag einreichen, Gebühr ca. 100–300 € je nach Grundschuldbetrag

- Löschung im Register: Grundbuchamt streicht Eintrag — dauert 4–12 Wochen

Soll ich die Grundschuld nach Tilgung löschen oder bestehen lassen?

Diese Frage stellen sich viele Hauseigentümer. Die Antwort hängt von der Situation ab:

- Löschung sinnvoll, wenn: Kein weiteres Darlehen geplant, Verkauf der Immobilie steht bevor — leere Grundbücher sind beim Verkauf unproblematischer

- Bestehenlassen sinnvoll, wenn: Künftiger Kredit wahrscheinlich (z. B. Renovierungsdarlehen) — Wiederverwendung spart Notarkosten für Neueintragung

- Kosten Neueintragung: 0,5–1 % des Kreditbetrags für Notar + Grundbuchgebühren — ca. 1.000–3.000 € bei 200.000 € Kredit

Verwandte Themen

- Grundbuch Abteilung 1: Eigentümer & Eigentumsumschreibung

- Grundbuch Abteilung 2: Wohnrecht, Nießbrauch & Dienstbarkeit

- Kaufvertrag Haus: Was muss rein?

FAQ: Grundbuch Abteilung 3

Bleibt eine Grundschuld nach Hauskauf bestehen?

Ja — wenn der Verkäufer noch eine laufende Finanzierung hat, muss die Grundschuld vor oder bei Verkauf gelöscht werden. Der Notar koordiniert dies üblicherweise: Kaufpreis wird zur Ablösung des Darlehens verwendet, die Bank erteilt dann die Löschungsbewilligung.

Was kostet die Löschung einer Grundschuld?

Grundbuchgebühr bei 200.000 € Grundschuld: ca. 200–400 €. Notargebühr (wenn Notar Antrag stellt): ca. 100–300 €. Insgesamt ca. 300–700 €. Wer den Antrag selbst beim Grundbuchamt einreicht (mit beglaubigter Löschungsbewilligung), spart die Notargebühr.

Kann eine Bank eine Grundschuld ohne mein Wissen eintragen?

Nein — eine Grundschuld kann nur mit notarieller Grundschuldurkunde und Ihrer Unterschrift eingetragen werden. Sie erhalten eine Ausfertigung der Urkunde. Das Grundbuchamt führt die Eintragung erst durch, wenn alle Unterlagen und Bewilligungen vorliegen.

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!