Teilvermietung (Wiki, Definition): Einliegerwohnung und Wohngemeinschaften

Teilvermietung bedeutet: Sie wohnen selbst in der Immobilie und vermieten gleichzeitig einen abgegrenzten Teil – die klassische Einliegerwohnung im Einfamilienhaus, ein WG-Zimmer in der eigenen Mietwohnung oder das ausgebaute Souterrain. Steuerlich, mietrechtlich und finanzierungstechnisch ist das ein Sonderfall mit echten Vorteilen, aber auch mit Stolperfallen, die viele Eigentümer und Mieter unterschätzen. Dieser Beitrag zeigt, wann Sie 100 % der Mieteinnahmen versteuern müssen, wann nur einen Teil, wie die Genehmigung des Vermieters rechtssicher eingeholt wird und welche Renditen realistisch sind.

Teilvermietung rechtlich einordnen: Eigentümer vs. Mieter

Der Begriff Teilvermietung umfasst zwei völlig unterschiedliche Konstellationen, die juristisch streng zu trennen sind. Verwechselt man sie, drohen Kündigung, Steuernachzahlung oder Bußgelder wegen Zweckentfremdung. Entscheidend ist, ob Sie Eigentümer oder Mieter der Hauptwohnung sind.

Teilvermietung durch den Eigentümer (Einliegerwohnung)

Hat der Eigentümer ein Einfamilienhaus mit abgeschlossener Einliegerwohnung, vermietet er einen baulich getrennten Teil. Es gilt das normale Mietrecht nach §§ 535 ff. BGB, allerdings mit der Sonderregel des § 573a BGB: erleichterte Kündigung ohne berechtigtes Interesse bei nur zwei Wohnungen im Haus, sofern eine vom Vermieter selbst bewohnt wird. Die Kündigungsfrist verlängert sich dann um drei Monate – bei einer Mietdauer über fünf Jahren sind es also neun, über acht Jahren zwölf Monate.

Teilvermietung durch den Hauptmieter (Untermiete)

Vermietet ein Mieter ein Zimmer seiner Wohnung weiter, handelt es sich um Untervermietung nach § 540 BGB. Ohne Erlaubnis des Vermieters ist das ein Kündigungsgrund. Bei berechtigtem Interesse – etwa Einkommensrückgang, Trennung, beruflicher Auslandsaufenthalt – besteht jedoch nach § 553 BGB ein Anspruch auf Erteilung der Erlaubnis zur Teilvermietung. Wichtig: Das berechtigte Interesse muss nach Mietvertragsbeginn entstanden sein, sonst entfällt der Anspruch.

Sperrfristen nach Umwandlung in Wohnungseigentum

Wer eine vermietete Wohnung in einer umgewandelten Immobilie erwirbt und Eigenbedarf anmelden will, stößt auf § 577a BGB: drei Jahre Kündigungssperre bundesweit, in angespannten Wohnungsmärkten per Landesverordnung bis zu zehn Jahre (Berlin, München, Hamburg, Frankfurt). Bei der Teilvermietung einer Einliegerwohnung greift diese Sperrfrist nicht, sofern beide Einheiten vor der Vermietung im selben Eigentum standen.

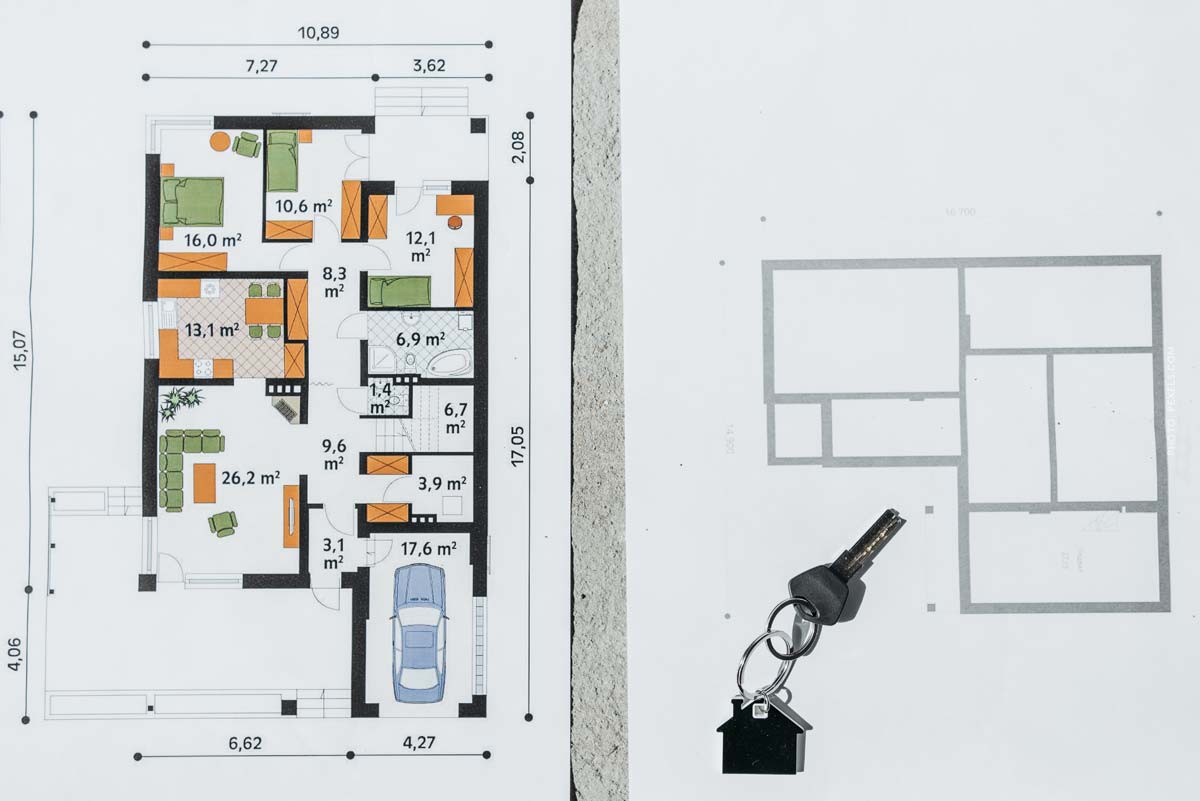

Einliegerwohnung als Klassiker der Teilvermietung

Die Einliegerwohnung ist der häufigste Anwendungsfall der Teilvermietung in Deutschland. Sie ist baulich abgetrennt, hat eigenen Zugang, eigene Küche und eigenes Bad – und macht das Einfamilienhaus zum Zweifamilienhaus im steuerlichen und finanzierungstechnischen Sinne.

Bauliche Anforderungen an die Einliegerwohnung bei Teilvermietung

Die Landesbauordnungen verlangen für eine eigenständige Wohneinheit in der Regel folgende Merkmale, die kumulativ erfüllt sein müssen:

- Abschließbare eigene Wohnungstür

- Eigene Küche oder fest installierte Kochnische

- Eigenes Bad mit WC und Dusche/Wanne

- Mindestraumhöhe 2,40 m in Aufenthaltsräumen

- Zweiter Rettungsweg (Fenster oder zweiter Ausgang)

- Rauchwarnmelder in Schlaf-, Kinder- und Fluren

- Eigene Klingel und beschrifteter Briefkasten

Fehlt eines dieser Merkmale, gilt die Vermietung als bloße Zimmervermietung – mit Folgen für Steuer und Mietrecht. Die Wartungspflicht der Rauchmelder liegt je nach Bundesland beim Eigentümer (z. B. Bayern, Hessen) oder beim Mieter (z. B. Nordrhein-Westfalen).

Wohnfläche korrekt nach WoFlV berechnen

Die Wohnflächenverordnung (WoFlV) bestimmt: Räume unter 1 m Höhe zählen 0 %, zwischen 1 und 2 m nur zu 50 %, ab 2 m voll. Balkone und Terrassen werden mit 25 %, in Ausnahmefällen mit bis zu 50 % angesetzt. Bei einer Souterrain-Einliegerwohnung mit Schräge oder geringer Deckenhöhe entstehen schnell Differenzen von 5–10 m² – relevant für die Mietrendite, die Mietpreisbremse und den Werbungskostenanteil. Ein vereidigter Sachverständiger kostet 200–500 €, lohnt sich aber bei jeder Erstvermietung.

| Merkmal | Einliegerwohnung | Untervermietetes Zimmer |

|---|---|---|

| Eigene Küche/Bad | Ja, Pflicht | Nein, Mitnutzung |

| Abgeschlossene Einheit | Ja | Nein |

| Eigener Mietvertrag | Ja, vollständig | Untermietvertrag |

| Kündigung § 573a BGB | Möglich | Nicht anwendbar |

| Werbungskosten anteilig | Nach qm-Anteil | Nach qm-Anteil |

| Mietpreisbremse | Anwendbar | Nicht anwendbar |

| Eigener Stromzähler | Empfohlen | Pauschale |

| Typische Kaltmiete pro m² | 8–14 € | 15–25 € (möbliert) |

Rechenbeispiel zur Teilvermietung einer Einliegerwohnung

Ein Eigentümer kauft ein Haus mit 180 m² für 480.000 €, davon 60 m² Einliegerwohnung. Kaltmiete: 10 €/m² × 60 m² = 600 € monatlich, also 7.200 € im Jahr. Die Kaufnebenkosten liegen bei rund 11 % – also etwa 53.000 € zusätzlich, je nach Bundesland-Spreizung bei der Grunderwerbsteuer und den Notarkosten. Der vermietete Anteil beträgt 60/180 = 33,3 %. Damit sind 33,3 % aller laufenden Kosten (Zinsen, Abschreibung, Reparaturen, Grundsteuer) als Werbungskosten absetzbar. Bei einem Finanzierungszins von 3,8 % auf 400.000 € Darlehen entfallen 33,3 % × 15.200 € = 5.063 € jährlich auf die Vermietung. Die Mietrendite auf den vermieteten Teilanteil liegt bei rund 4,5 % brutto.

Praxis-Tipp: Lassen Sie die Wohnflächen vor Erstvermietung notariell oder durch Architekten dokumentieren. Eine spätere Korrektur um 5 m² verändert den Werbungskostenanteil über 20 Jahre kumuliert um 8.000–15.000 € Steuerlast.

Wohngemeinschaften: Teilvermietung mit Sonderregeln

Bei Wohngemeinschaften gibt es drei Vertragsmodelle, die mietrechtlich völlig unterschiedlich wirken. Die Wahl entscheidet darüber, wer haftet, wer kündigen kann und wie steuerlich abgerechnet wird.

Hauptmietermodell bei der Teilvermietung in WGs

Eine Person mietet die gesamte Wohnung und vermietet einzelne Zimmer unter. Der Hauptmieter haftet voll gegenüber dem Eigentümer und braucht für jedes Zimmer eine Untervermietungserlaubnis nach § 540 BGB. Vorteil: einfache Kündigung der Mitbewohner. Nachteil: volles Mietausfallrisiko.

Gesamtmietermodell bei der Teilvermietung in WGs

Alle Bewohner stehen gemeinsam im Mietvertrag. Sie haften gesamtschuldnerisch (§ 421 BGB) – jeder einzelne kann für die volle Miete in Anspruch genommen werden. Wechsel von Mitbewohnern erfordert Zustimmung des Vermieters und einen Nachtrag zum Mietvertrag.

Einzelmietermodell bei der Teilvermietung in WGs

Jeder Bewohner schließt einen eigenen Mietvertrag direkt mit dem Eigentümer. Aus Vermietersicht maximaler Aufwand, aber höchste Mieteinnahmen – bis zu 30 % über der ortsüblichen Vergleichsmiete für die Gesamtwohnung. Beliebt bei Studenten-WGs in Münchner, Hamburger und Frankfurter Lagen.

Untermietzuschlag korrekt berechnen

Der Vermieter darf bei Erlaubnis zur Teilvermietung einen Zuschlag verlangen, wenn ihm Mehrkosten entstehen oder der Mieter höhere Einnahmen erzielt. Üblich sind 20–25 % auf den anteiligen Mietzins, gerichtlich anerkannt sind auch pauschal 50–100 € pro Untermieter. Bei möblierter Untervermietung steigt der zulässige Zuschlag, weil dem Hauptmieter nachweisbar höhere Mieteinnahmen zufließen. Verweigert der Vermieter unberechtigt, kann der Mieter auf Erteilung klagen und bis zur Klärung das Sonderkündigungsrecht nach § 540 Abs. 1 S. 2 BGB nutzen.

| WG-Modell | Mieteinnahmen | Verwaltungsaufwand | Risiko Vermieter |

|---|---|---|---|

| Hauptmieter | Marktmiete | Gering | Niedrig |

| Gesamtmieter | Marktmiete +5 % | Mittel | Mittel |

| Einzelmieter | Marktmiete +20–30 % | Hoch | Niedrig (diversifiziert) |

| Möblierte Einzelvermietung | Marktmiete +40–60 % | Sehr hoch | Niedrig |

Steuerliche Behandlung der Teilvermietung

Mieteinnahmen aus Teilvermietung sind nach § 21 EStG einkommensteuerpflichtig. Entscheidend ist die korrekte Aufteilung von Einnahmen und Werbungskosten – Fehler hier kosten oft vierstellige Beträge pro Jahr.

Werbungskosten bei der Teilvermietung richtig aufteilen

Aufgeteilt wird grundsätzlich nach dem Verhältnis der Wohnflächen. Folgende Posten fließen anteilig in die Werbungskosten ein:

- Schuldzinsen für das Hypothekendarlehen

- Lineare Gebäude-AfA von 2 % oder 2,5 %

- Grundsteuer und Müllgebühren

- Wohngebäude- und Haftpflichtversicherung

- Schornsteinfeger und Wartungskosten Heizung

- Schönheitsreparaturen am Gebäudeteil

- Anteilige Kontoführungs- und Steuerberatungskosten

Bei 60 m² vermieteter Einliegerwohnung in 180 m² Gesamtfläche sind 33,3 % der Aufwendungen abzugsfähig: anteilige Finanzierungszinsen, AfA, Grundsteuer, Versicherungen, Instandhaltung. Direkt zuordenbare Kosten (z. B. Reparatur in der Einliegerwohnung) sind zu 100 % absetzbar. Bei denkmalgeschützten Gebäuden erhöht sich die AfA für den vermieteten Teil über zwölf Jahre auf bis zu 9 % p. a. nach §§ 7i, 11b EStG.

61-Prozent-Grenze und verbilligte Teilvermietung

Wer an Angehörige verbilligt vermietet, muss aufpassen: Liegt die Miete unter 50 % der ortsüblichen Vergleichsmiete, kürzt das Finanzamt die Werbungskosten anteilig. Zwischen 50 % und 66 % wird eine Totalüberschussprognose verlangt. Erst ab 66 % ortsüblicher Miete ist der volle Werbungskostenabzug sicher (§ 21 Abs. 2 EStG). Wer dies ignoriert, verschenkt schnell 1.500–3.000 € Steuervorteil pro Jahr.

Spekulationssteuer und Eigennutzung bei der Teilvermietung

Verkauft der Eigentümer das Haus innerhalb der zehnjährigen Frist, fällt für den vermieteten Teil Spekulationssteuer an – auch wenn das Haus überwiegend selbst genutzt wurde. Der eigengenutzte Teil bleibt steuerfrei. Bei 33 % Vermietungsanteil und 150.000 € Wertsteigerung wären also rund 50.000 € steuerpflichtig, bei 42 % Grenzsteuer drohen 21.000 € Steuerlast. Wichtige Ausnahme: Wer im Verkaufsjahr und den beiden Vorjahren die gesamte Immobilie selbst bewohnt hat, ist komplett steuerfrei – die Einliegerwohnung muss dann aber im fraglichen Zeitraum tatsächlich leerstehen.

Gewerbesteuer und Umsatzsteuer bei Teilvermietung

Reine Wohnraumvermietung ist nach § 4 Nr. 12 UStG umsatzsteuerfrei und löst keine Gewerbesteuer aus – auch bei mehreren Einliegerwohnungen. Vorsicht bei kurzfristiger möblierter Vermietung mit Hotelcharakter (Reinigungsservice, Bettwäsche, tägliche Abrechnung): Hier kippt die Einordnung in eine gewerbliche Tätigkeit, dann fallen 7 % USt sowie ggf. Gewerbesteuer ab 24.500 € Freibetrag an. Die Kleinunternehmerregelung (§ 19 UStG) greift bis 22.000 € Vorjahresumsatz.

Zweites Rechenbeispiel: WG-Einzelvermietung in München

Eigentümer vermietet eine 95-m²-Wohnung als 3er-WG mit drei Einzelmietverträgen. Pro Zimmer 22 m² Privatfläche plus anteilige Gemeinschaftsfläche, möbliert, je 700 € warm. Jahresmiete: 3 × 700 € × 12 = 25.200 €. Vergleich: Gesamtvermietung an eine Familie würde 1.600 € warm bringen = 19.200 € p. a. – also 6.000 € Mehrertrag. Demgegenüber stehen Mehrkosten: Möblierungs-AfA 1.200 €, höhere Fluktuation (zwei Wechsel pro Jahr × 400 € Aufwand), erhöhte Versicherung. Netto bleiben rund 3.500 € zusätzlich – die Eigenkapitalrendite steigt bei 80.000 € Eigenkapital um 4,4 Prozentpunkte. Vor Umsetzung empfiehlt sich ein DSCR-Check und eine vollständige Cashflow-Analyse.

| Mietzins (% Vergleichsmiete) | Werbungskostenabzug | Prognose nötig |

|---|---|---|

| unter 50 % | anteilig gekürzt | Nein |

| 50 – 66 % | voll, wenn Prognose positiv | Ja |

| ab 66 % | voll | Nein |

| ortsüblich/höher | voll | Nein |

Finanzierung und Rendite bei Teilvermietung

Banken bewerten ein Haus mit Einliegerwohnung deutlich besser als ein reines Einfamilienhaus. Die kalkulatorische Mieteinnahme erhöht das tragbare Darlehen um 30.000–80.000 €.

Bessere Konditionen durch Teilvermietung

Die Mieteinnahme reduziert die monatliche Belastung rechnerisch. Bei 600 € Kaltmiete und üblicher 80-prozentiger Anrechnung kalkuliert die Bank mit 480 € Entlastung. Das verbessert den DSCR und den Beleihungsauslauf. Wer die Eigenkapitalrendite hebeln will, profitiert massiv: Fremdkapital trägt sich teilweise selbst. Die maximale Beleihung liegt bei Zweifamilienhäusern oft bei 90 % statt 80 % wie beim Einfamilienhaus – das maximale Investmentvolumen steigt entsprechend.

Realistische Rendite bei Teilvermietung kalkulieren

Der Kaufpreisfaktor für den vermieteten Teil bestimmt, ob die Investition wirtschaftlich sinnvoll ist. Im Beispiel oben: 480.000 € für 60 m² vermietete Fläche = 8.000 € pro m² – der Kaufpreisfaktor liegt bei 80 (480.000 / 6.000 €). Bei realistischen Renditezielen von mindestens 4 % brutto ist ein KPF von max. 25 angemessen. Die Kapitalanlage-Kalkulation erfordert auch Sicherheitsmargen: 20 % Leerstand, Reparaturreserven von 1 % pro Jahr, potenzielle Zinsanstiege einkalkuliert. Mit diesen Faktoren sinkt die Netto-Eigenkapitalrendite schnell unter 3 % – mitunter Grund, warum Teilvermietung zwar attraktiv klingt, aber nur bei Selbstnutzung des Hauptteils wirtschaftlich rentabel ist. Eine systematische Renovierungs-ROI-Analyse lohnt sich, um den Wert vor Vermietungsbeginn zu steigern.

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Neue Tipps und Tricks? Jetzt kostenlos eintragen:

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!